公認会計士としての使命及び職責を全うし、監査業務等の質的向上を図るために、日本公認会計士協会(以下「協会」という)は会員に対して研修の履修を義務付け資質の維持・向上を行うとともに、それぞれの会員が将来の活動領域を見据えた上で、継続して自主的に、かつ、能動的に能力開発を行うこと、また、それぞれの会員が能力開発を行うためのサポートを協会が行うこと、これら全体の制度を、継続的専門能力開発(CPD=Continuing Professional Development、以下「CPD」という)制度といいます。

2023年度より、CPD制度へと発展的拡充を行っており、会員各位が自主的・能動的に能力開発を行うための意識向上を目指すこと、また協会としてサポートすることへと転換いたしました。

CPD制度への転換に伴う具体的な方策については、今後、会員自らが能力開発を行うための多様かつ魅力あるコンテンツの充実や立体的なカリキュラム体系、協会としてのサポート体制の検討を、継続的に行うこととなります。

なお、会員に対して義務付けている、継続的専門研修については、今後もCPD制度の一環として引き続き実施することとなります。

【継続的専門研修について】

継続的専門研修(以下、「研修」という)は、会員が行う自己研鑽を協会が支援するという形で、1998年4月から任意参加でスタートし、2002年からは協会の自主規制として会員に対して義務化し、2004年4月からは公認会計士法第28条において法定義務化されております。

また、2006年度から、職業倫理と監査の品質管理の重要性を徹底させるために、全ての会員に「職業倫理に関する研修」を、法定監査業務に従事する会員には更に「監査の品質管理に関する研修」(2013年度からは「監査の品質及び不正リスク対応に関する研修」に研修科目名称変更)をそれぞれ必須化しました。

さらに、業務の多様化など公認会計士業界を取り巻く環境変化に鑑み、会計・監査業務のみならず税務業務に係る知識やスキルも重要であるとの認識から、2014年度から、全ての会員に「税務に関する研修」を必須化しています。

2016年度からは監査強化策の一環として、法定監査業務に従事する会員に対して、「監査の品質及び不正リスク対応」に関する研修科目6単位のうち、2単位以上、不正事例研究に該当する研修を履修しなければならないこととしています。

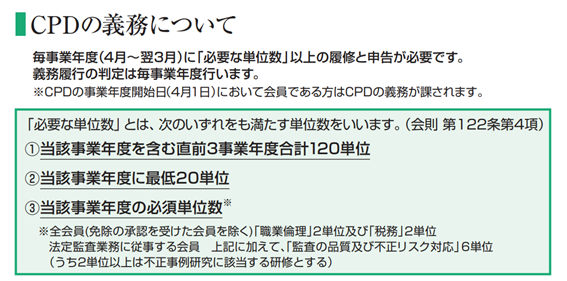

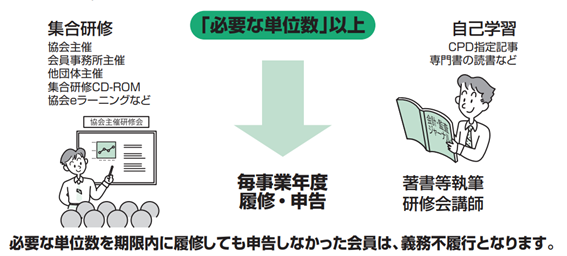

会員は、研修会への参加・自己学習・著書等執筆・研修会等の講師を行うことにより、研修の単位を取得することができます。事業年度開始の日現在会員である者は、当該事業年度を含む直前3事業年度で合計120単位以上の研修を履修するとともに、当該事業年度において20単位以上の研修を履修すること等が求められています。

なお、この研修義務不履行者に対して、協会は、研修の履修指示、氏名等の公示・公表、監査業務の辞退勧告といった措置や、戒告、会員権停止、退会勧告等の自主規制としての懲戒処分のほか、金融庁長官への行政処分請求を付加することもあります。

また、公認会計士法の改正(2023 年4月1日施行)に伴い、研修の義務不履行者のうち、2023 年度(2023年4月1日~2024 年3月 31 日)の履修結果をもって、3年以上連続で0単位となる研修未受講者については、登録抹消の対象となります。

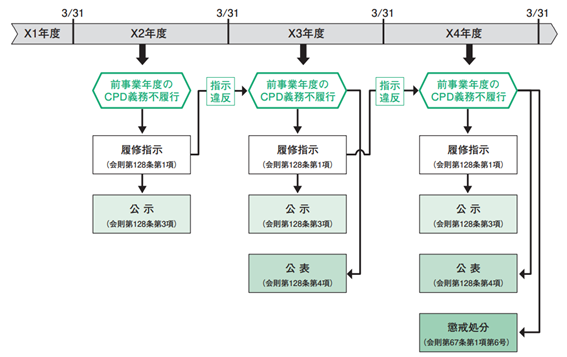

義務不履行となった会員は、下図のように措置が重ねて行われることとなります。

- X1年度の研修履修結果が義務不履行だった場合、「研修の履修指示→公示(※)」の対象となります。

- X2年度に研修の履修指示を受けたにもかかわらず、研修履修結果が義務不履行となった場合、X3年度に、まずは前年度同様、「研修の履修指示→公示」の対象となり、加えて、前年度の指示に従わなかったことに対し、「公表」の措置がとられます。

- さらに、X3年度の研修の履修指示にも従わず、研修履修結果が義務不履行となった場合は、上記の公示、公表に加えて、懲戒処分の対象となります。

- なお、X4年度において3年以上連続で0単位となる研修未受講者については、上記3.の懲戒処分の対象とはならず、登録抹消の対象となります。