公認会計士試験(短答式試験、論文式試験)に合格し、3年以上の業務補助等の期間があり、一般財団法人会計教育研修機構が実施する実務補習を受けて日本公認会計士協会による修了考査に合格した後、内閣総理大臣の確認を受けた者は、公認会計士となる資格が与えられます。

公認会計士と呼称し、開業するためには公認会計士名簿に登録し日本公認会計士協会に入会することが義務付けられています。

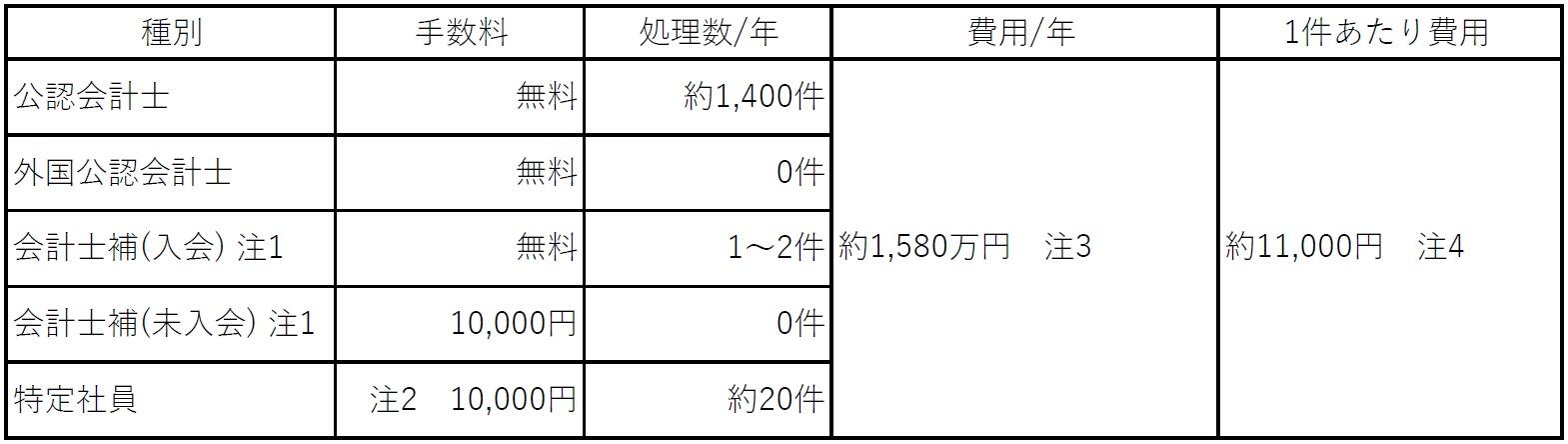

開業登録手数料等について

公認会計士及び外国公認会計士の開業登録手数料は、無料です。

会計士補の開業登録及び特定社員登録においては、併せて入会申込書等の提出があり入会が承認された場合、開業登録手数料は不要です。

平成18年以降、会計士補開業登録手数料及び特定社員登録手数料の納付実績はありません。

会則第33条(手数料の納付)

公認会計士又は外国公認会計士の登録に係る手数料は,無料とする。

2 会計士補又は特定社員の登録を受けようとする者は,登録申請書に添えて,手数料として10,000円を本会に納付しなければならない。ただし,会計士補又は特定社員の登録の申請とともに入会の申込みがあり,入会を承認されたときは,この限りでない。

【開業登録手数料、及び特定社員登録手数料】

注1:会計士補とは、2003年改正公認会計士法の経過措置により、改正前の法が適用されて開業できます。

注2:特定社員は、会則第13条第1項により、本会に入会しているので実際には手数料は無料です。

注3:登録事務費にシステム費を含めたもの(人件費は含んでいない)

注4:約1,580万円を1,422件で除したもの

なお、公認会計士等の会員数の集計状況は、こちらをご覧ください。