監査基準委員会報告書610「内部監査の利用」、監査基準委員会報告書315 「企業及び企業環境の理解を通じた重要な虚偽表示リスクの識別と評価」 及び関連する監査基準委員会報告書の改正について(参考資料の追加)

- 掲載日

- 2019年06月12日

日本公認会計士協会(監査基準委員会)は、2019年5月23日に開催された常務理事会の承認を受けて、以下の監査基準委員会報告書等の改正を2019年6月12日付けで公表しましたのでお知らせします。

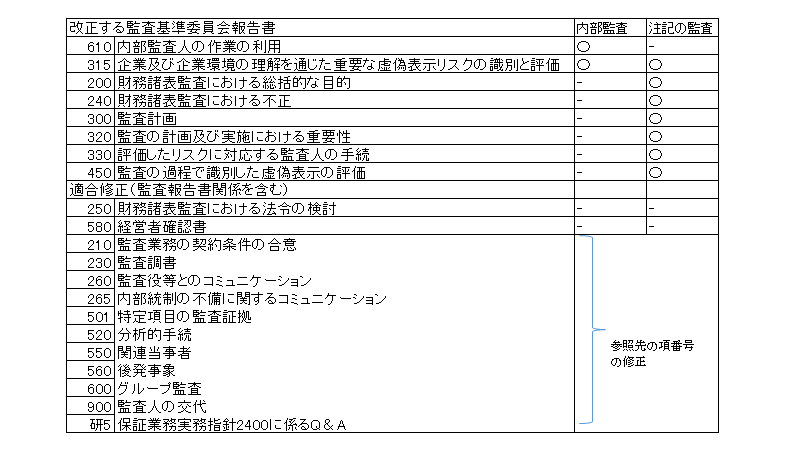

今回の改正は、国際監査・保証基準審議会(IAASB)において検討された内部監査プロジェクト(2013年3月に改訂版のISA315 及びISA610 を公表)及び財務諸表の注記事項の監査を強化するプロジェクト(2015年7月に改訂版のISA315等を公表)に対応すべく、関連する監査基準委員会報告書の検討を行ったものです。内部監査、注記の監査それぞれのプロジェクトに対応して検討した監査基準委員会報告書等は以下のとおりです。

検討に当たっては、2019年2月26日から3月26日までの期間にわたり公開草案を公開し、広く意見を求めました。公開草案に寄せられた主なコメントの概要とその対応も併せて掲載しておりますのでご参照ください。

参考資料としてISAと監査基準委員会報告書の比較表を追加しましたので、ご参照ください。(2019年12月追記)

監査基準委員会報告書315「企業及び企業環境の理解を通じた重要な虚偽表示リスクの識別と評価」等の適用に当たって、国際監査・保証基準審議会(IAASB)から発行されている財務諸表監査における注記事項への対応の概要(At a Glance)、スタッフ文書(Staff Publication)を参照し考慮することが実務上の監査基準委員会報告書等の適切な理解に資するものと考え、以下のページに仮訳を公表しておりますのでご参照ください。

これらの公表物の全部又は一部について、事前に文書によって日本公認会計士協会から許諾を得ることなく、協会編集以外の印刷物、協会主催以外の研修会資料、電子的媒体、その他いかなる手段による場合においても、複製、転載、頒布等を禁じます。

無断で使用した場合は、然るべき法的対応を取ることがありますので、ご注意ください。

以下のファイルが閲覧・ダウンロードできます

【新旧対照表】

- 監査基準委員会報告書610「内部監査人の作業の利用」(新旧対照表)

- 監査基準委員会報告書315「企業及び企業環境の理解を通じた重要な虚偽表示リスクの識別と評価」(新旧対照表)

- 監査基準委員会報告書200「財務諸表監査における総括的な目的」(新旧対照表)

- 監査基準委員会報告書240「財務諸表監査における不正」(新旧対照表)

- 監査基準委員会報告書300「監査計画」(新旧対照表)

- 監査基準委員会報告書320「監査の計画及び実施における重要性」(新旧対照表)

- 監査基準委員会報告書330「評価したリスクに対応する監査人の手続」(新旧対照表)

- 監査基準委員会報告書450「監査の過程で識別した虚偽表示の評価」(新旧対照表)

- 監査基準委員会報告書580「経営者確認書」(新旧対照表)

- 監査基準委員会報告書250「財務諸表監査における法令の検討」等の改正について(新旧対照表)

【改正後本文】

- 監査基準委員会報告書610「内部監査人の作業の利用」(改正後本文)

- 監査基準委員会報告書315「企業及び企業環境の理解を通じた重要な虚偽表示リスクの識別と評価」(改正後本文)

- 監査基準委員会報告書200「財務諸表監査における総括的な目的」(改正後本文)

- 監査基準委員会報告書240「財務諸表監査における不正」(改正後本文)

- 監査基準委員会報告書300「監査計画」(改正後本文)

- 監査基準委員会報告書320「監査の計画及び実施における重要性」(改正後本文)

- 監査基準委員会報告書330「評価したリスクに対応する監査人の手続」(改正後本文)

- 監査基準委員会報告書450「監査の過程で識別した虚偽表示の評価」(改正後本文)

- 監査基準委員会報告書580「経営者確認書」(改正後本文)

- 監査基準委員会報告書250「財務諸表監査における法令の検討」(改正後本文)

- 監査基準委員会報告書210「監査業務の契約条件の合意」(改正後本文)

- 監査基準委員会報告書230「監査調書」(改正後本文)

- 監査基準委員会報告書260「監査役等とのコミュニケーション」(改正後本文)

- 監査基準委員会報告書265「内部統制の不備に関するコミュニケーション」(改正後本文)

- 監査基準委員会報告書501「特定項目の監査証拠」(改正後本文)

- 監査基準委員会報告書520「分析的手続」(改正後本文)

- 監査基準委員会報告書550「関連当事者」(改正後本文)

- 監査基準委員会報告書560「後発事象」(改正後本文)

- 監査基準委員会報告書600「グループ監査」(改正後本文)

- 監査基準委員会報告書900「監査人の交代」(改正後本文)

- 監査基準委員会研究報告第5号「保証業務実務指針2400 に係るQ&A」(改正後本文)

- ISA610と監査基準委員会報告書610の比較表

- ISA315と監査基準委員会報告書315の比較表

- ISA200と監査基準委員会報告書200の比較表

- ISA240と監査基準委員会報告書240の比較表

- ISA300と監査基準委員会報告書300の比較表

- ISA320と監査基準委員会報告書320の比較表

- ISA330と監査基準委員会報告書330の比較表

- ISA450と監査基準委員会報告書450の比較表

- ※必ず押印のうえ郵送してください。

【参考資料】

日本公認会計士協会が公表した著作物の転載を希望される方は、転載許可申請書を作成のうえ、協会出版局へご提出ください。