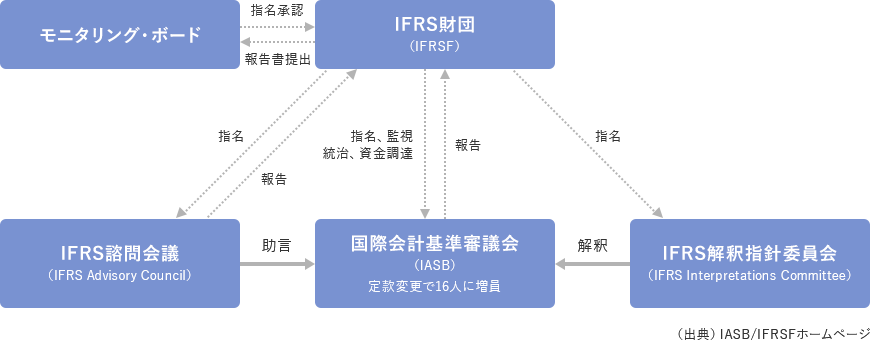

- IASBの組織

- 1. IFRS Foundation(IFRS財団)

- 2. IASB(国際会計基準審議会)

- 3. Trustees(評議員会)

- 4. IFRS Interpretations Committee(IFRS解釈指針委員会)

- 5. IFRS Advisory Council(IFRS諮問会議)

- 6. The Monitoring Board(モニタリング・ボード)

IASBの組織

2001年に国際会計基準委員会(IASC)より改組され、親組織としてIASC Foundation(IASC財団)を設立、その下にIASB、Trustees(評議員会)、SAC(基準諮問会議)及びIFRIC(国際財務報告解釈指針委員会)等の主要機関が設立されました。また、2009年の定款変更により、Trusteesを監視する機関として各国の規制当局の代表者で構成されるMonitoring Boardが設置されました。

その後2010年に、IASC財団はIFRS Foundation(IFRS財団)に、SACはIFRS Advisory Council(IFRS諮問会議)に、IFRICはIFRS Interpretations Committee(IFRS解釈指針委員会)に名称が変更されました。

1. IFRS Foundation(IFRS財団)

- 正式名称: The IFRS Foundation

- 設立: 2001年、2010年7月にIASC Foundation(国際会計基準委員会財団)から名称を変更

- IFRS財団は、傘下の会計基準設定主体であるIASBを通じ、公益のために高品質で単一のIFRSを開発する責任を負っている。

IFRS財団定款

IFRS財団及び傘下の各機関はIFRS財団の定款に定められた目的及び役割に従って活動を行っている。IFRS財団の定款は定期的に見直しを行うことが決められている。IASBのガバナンス体制の強化が各方面から求められ、2009年にIASBのガバナンス体制の強化を目的として一部先行で定款改訂が行われ、モニタリング・ボードの設置、IASBメンバーの増員、IASBメンバーの選任に地理的条件を導入することが定められた。 また、2013年に、IASBの議長とIFRS財団の最高執行責任者(CEO)との役割の分離が定款変更に反映された。当該分離は、すでに2011年末の内部構造再編を受けて実施され、IASBの議長はもはやIFRS財団のCEOを務めていない。代わりに、当該責任はエグゼクティブ・ディレクターの新しい役割に含まれている。

IFRS財団の目的(IFRS財団定款)

第2条 IFRS財団の目的(抜粋)

- (a)投資者、世界の資本市場の他の参加者及びその他の財務情報利用者が適切な経済的意思決定に役立つように、高品質で透明性があり、かつ比較可能な財務諸表その他の財務報告を要求する、公益に資するよう、明確に記述された原則に基づく、高品質で、理解可能、かつ強制力のある国際的な財務報告基準の単一セットを開発すること。

- (b)当該会計基準の利用と厳格な適用を促進すること。

- (c)(a)と(b)の関連する目的を達成するために、必要に応じて様々な経済環境における広範囲な規模や種類の事業体のニーズを考慮すること。

- (d)各国の国内会計基準と国際財務報告基準(IFRS)のコンバージェンスを通じて、IFRS基準のアドプションを推進し、促進すること。

2. IASB(国際会計基準審議会)

- 正式名称: The International Accounting Standards Board

- IASBはIFRS財団に属する独立の会計基準設定機関でIFRSの設定を行っている。基準の開発や改訂の検討項目の設定やプロジェクト計画の策定とその実行について、全面的な裁量権を有している。

- 2009年、IFRS財団の定款変更により、IASBのメンバー数は14名から16名に増員された(2012年までに段階的に増員)。16名のうち、非常勤のメンバーは最大3名まで選任可能となった。

- 同定款変更により、16名の構成は原則として、北米、欧州、アジア・オセアニアの3地域から各4名、アフリカ及び南米地域から各1名、その他2名、とすることが定められた(その他2名については特に定めを設けず、全体のバランス等を考慮し選出する)。

- 2016年、IFRS財団の定款変更により、IASBのメンバー数は14名となった。14名の構成は、欧州、アジア・オセアニア、南北アメリカの3地域から各4名、アフリカ1名、その他1名、とすることが定められた。

- IASBメンバーの任期は5年である(任期3年の再任1回可能、ただし最長5年も可能)。日本からは鈴木理加氏が就任している。

IASBのデュープロセス

- 基準の策定又は改訂のための検討項目を決定し、プロジェクト計画を公表。

- 新基準、又は改訂の提案について、討議資料又は公開草案を公表し、意見聴取を行う。

- 各方面からの意見を検討のうえ、基準を最終確定し、公表。意見聴取で寄せられた意見の検討内容を公開する、「フィードバックステートメント」を併せて公表。

- 新基準又は改訂基準の適用開始後2年間、適用後レビューを実施。

IASBのデュープロセス(IFRS財団定款)

- 第37条 デュープロセス(PDF・1P・88KB)

3. Trustees(評議員会)

- Trusteesは活動資金の調達、IASB、IFRS解釈指針委員会、IFRS諮問会議メンバーの任免、IASBの活動状況の監督等に責任を有する。IASB、及び新たに創設されたモニタリング・ボードと定期会合を開催し、監督機能の強化を図っている。

- Trusteesは22名のTrustee(評議員)で構成される。任期は3年である(再任1回可能)。佐藤隆文氏(副議長)及び増 一行氏が就任している。

- 定款修正(2018年12月1日発効)により、評議員会議長・副議長の最長任期は9年とされ、評議員会議長は評議員の中からの指名だけでなく、外部からも指名される一方、副議長は評議員の中から指名される。

- Trusteesのメンバーの選任には次の2つの要件を満たすことが求められる。

- 地域要件: 南北アメリカ、欧州、アジア太平洋地域より各6名、アフリカ1名、その他3名

- 職務経歴的要件: 監査人、財務諸表作成者、財務諸表利用者、学識者、規制者の各グループより適切なバランスで構成されること。

Trusteesの目的(IFRS財団定款)

第13条 評議員会の責務: 評議員会は下記に定める事項を遂行しなければならない。

- (a)適切な資金の手配及び維持に責任を負う

- (b)評議員会の運営手続を設定又は修正する

- (c)IFRS財団が活動するための法的実体を決定する。(以下略)

- (d)IFRS財団の所在地について、(中略)適切な時期に再検討する

- (e)IFRS財団が公益団体或いは類似の資格(中略)を得る可能性を検討する

- (f)会議は一般公開とする。しかし、一定の会議(通常は、選出、任命及びその他の人事案件、及び資金調達に関するもののみ)については、裁量により非公開で開催することもできる

- (g)(略)年次報告書を発行する

第15条 その他の権限:

- (a)IASBメンバーを任命し、その職務契約を締結し、業務の遂行規準を定める

- (b)IASB議長と協議してエグゼクティブ・ディレクターを任命し、その職務契約を締結し、業務の遂行基準を定める

- (c)IFRS解釈指針委員会(IFRS Interpretations Committee)及びIFRS諮問会議(IFRS Advisory Council)のメンバーを任命する

- (d)IASBの議題の決定はしないが、検討を含むIFRS財団及びIASBの戦略とその有効性を毎年、検証する

- (e)IFRS財団の予算を毎年、承認し、資金調達の基準を決定する

- (f)財務報告基準に影響を与える幅広い戦略的事項を検証し、IFRS財団及びその作業を促進し、(中略)但し、評議員会は財務報告基準に係わる専門的な事項には関与できないものとする

- (g)IASB、IFRS解釈指針委員会及びIFRS諮問会議の業務手続、協議に関する取決め及びデュー・プロセスを設定し、改訂する

- (h)(f)に定められている業務手続、協議に関する取決め及びデュー・プロセスの遵守状況を検証する

- (i)(前略)本定款への改訂を承認する

- (j)IASB、IFRS解釈指針委員会及びIFRS諮問会議に明確に留保された権限を除いて、IFRS財団のすべての権限を行使する

- (k)IFRS財団の目的に整合する教育プログラムと教材を開発し、その内容を検証する

第16条 評議員会はIASB、IFRS解釈指針委員会及びIFRS諮問会議のメンバーを、実績不芳、不正行為、不適格、又は契約上の規定の不履行を理由に解任することができる。評議会は、そのような解任手続を作成しなければならない。

第17条 評議員会の説明責任は、とりわけ次のことによって確保されなければならない。

- (a)公益に基づいて行動することを各評議員が確約すること

- (b)第18条から第23条に記載された条件に従って、モニタリング・ボードへの報告及び関係をもつことの確約

- (c)IFRS財団の全体の組織及びその有効性を見直す。そうした見直しには、グローバル経済の状況の変化に対応して評議員の地理的分布の変更を検討し、そのような見直しの提案をパブリック・コメントに付すために公表することが含まれる。当該見直しは本定款が施行されてから3年後に始められる。その際、変更に関する合意事項があれば、本定款が施行されてから5年後に当該変更を実施することが目標となる

- (d)その後5年毎に同様の見直しを行う

4. IFRS Interpretations Committee(IFRS解釈指針委員会)

- 正式名称: The IFRS Interpretations Committee

- IFRS Interpretations CommitteeはIFRS及びIASを適用する際に生じるIFRSの文言を巡る疑問等を検討し、必要と認めた場合には解釈指針の開発を行う。基準を改善する必要があると判断された場合、又はIFRS及びIASに規定がない会計上の問題が生じた場合で必要があると判断された場合には、IASBに基準の改善又は新たな基準の開発を提案する。

- 解釈指針の決定権はIASBが持ち、他の組織が解釈指針を作成・公表することを認めていない。

- IFRS解釈指針委員会は議長と14名のメンバーから構成される。任期は3年で再選が可能。日本からは、熊谷五郎氏が就任している。

- 2010年3月に、IFRIC(国際財務報告解釈指針委員会)から名称を変更した。

第43条

- (a)IFRSの適用についての解釈を行い、IFRSで具体的に取扱っていない財務報告事項について、IASBフレームワークの趣旨に沿ってタイムリーな指針を提供する。又、IASBの要請に従ってその他の作業を実行する

- (b)上記(a)に従って作業を進める際、各国の会計基準とIFRSとの高い品質な解決によるコンバージェンスを実行するために各国の基準設定機関と積極的に作業を進めていくとするIASBの目的を尊重する

- (c)IASBによる承認を経て、パブリック・コメントに付すために解釈指針書草案を公表し、解釈指針を最終決定する前に、合理的な期間内に寄せられたコメントを検討する

- (d)IASBに報告を行い、最終の解釈指針書についてメンバーのうち9名(総員16名未満の場合)又は10名(総員16名の場合)の承認を得る

5. IFRS Advisory Council(IFRS諮問会議)

- 正式名称: The IFRS Advisory Council

- IASBが検討項目を決定する前に相談を行い、助言をうける。

- 30名以上のメンバーと正式オブザーバー3組織(金融庁、米SEC、EC)で構成される。

- メンバーは各関係団体の代表者が選任される。任期は3年である(再任1回可能)。日本からは、関根愛子氏(JICPA代表)及び井口譲二氏(日本証券アナリスト協会代表)が就任している。

- 2010年3月にSAC(基準諮問会議)から名称を変更した。

6. The Monitoring Board(モニタリング・ボード)

- 評議員の選任過程に参加し、評議員の選任を承認する。

- 評議員の責任の遂行についてレビューし、助言を提供する。評議員は書面による年次報告をモニタリング・ボードに行う。

- モニタリング・ボードのメンバーは、IOSCO、金融庁、EC、米国証券取引委員会(SEC)、ブラジル証券取引委員会、韓国金融委員会、中国財政部であり、バーゼル銀行監督委員会はオブザーバーとして参加している。

- 年に1回以上、評議員会又は評議員会のサブグループとの会合を持つ。モニタリング・ボードは評議員会又は評議員会議長(又はIASB議長)との会合を召集できる権限を持つ。