新リース会計基準とは、2024年9月に企業会計基準委員会(ASBJ)が公表した、日本のリース取引に関する新たな会計処理のルールである。

国際会計基準と整合性を図り、財務諸表の透明性と比較可能性を高めることを目的として改正された。2027年4月1日以降開始する事業年度からは、原則として新リース会計基準に基づいて会計処理を行う必要がある。

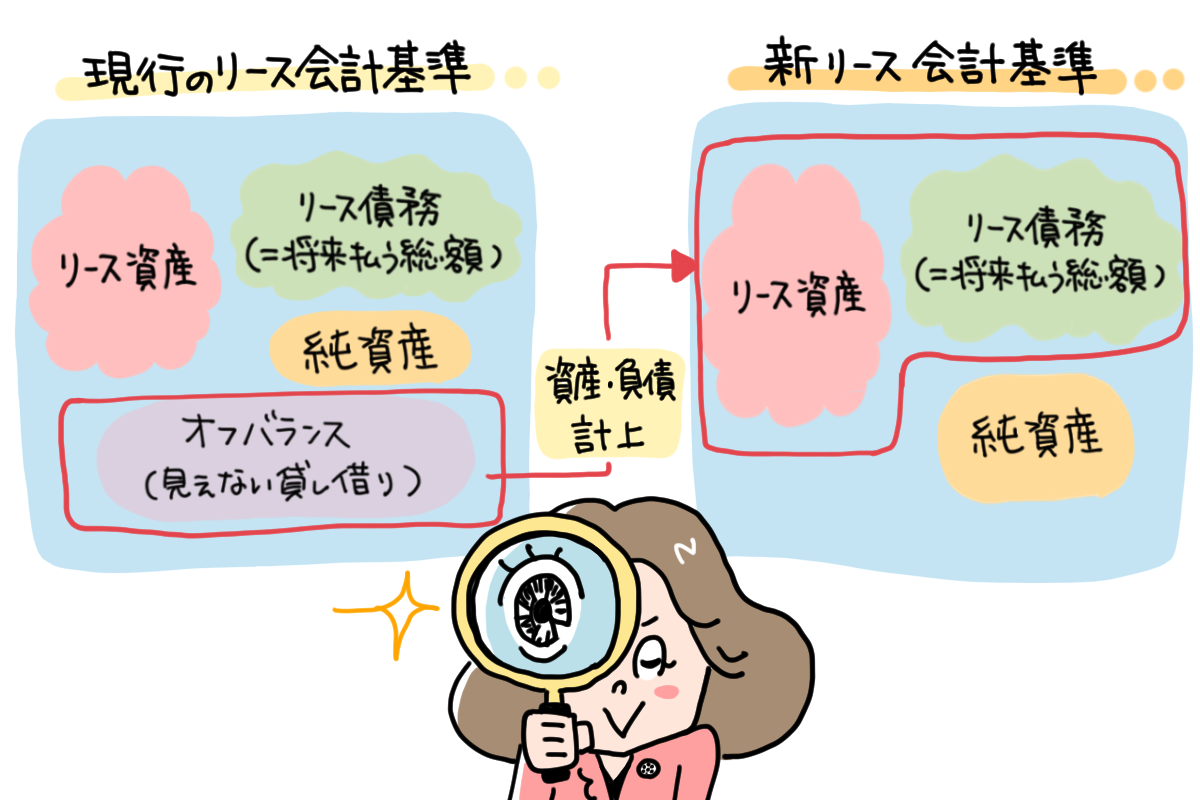

新リース会計基準では、原則としてすべてのリース契約において「使用権資産」と「リース負債」を貸借対照表に計上することになる。これにより、これまで貸借対照表に計上されていなかった借手のオペレーティング・リースも計上され、財務諸表の見え方が大きく変化する。

また、契約書に「リース」という記載がない場合でも、契約実態が原資産の使用権を対価と交換に移転するものであればリースと判断される。そのため、倉庫の保管サービスなど実質的にリースと該当する契約を含め、契約内容の洗い出し・分類作業の負担が大きくなる点も特徴である。