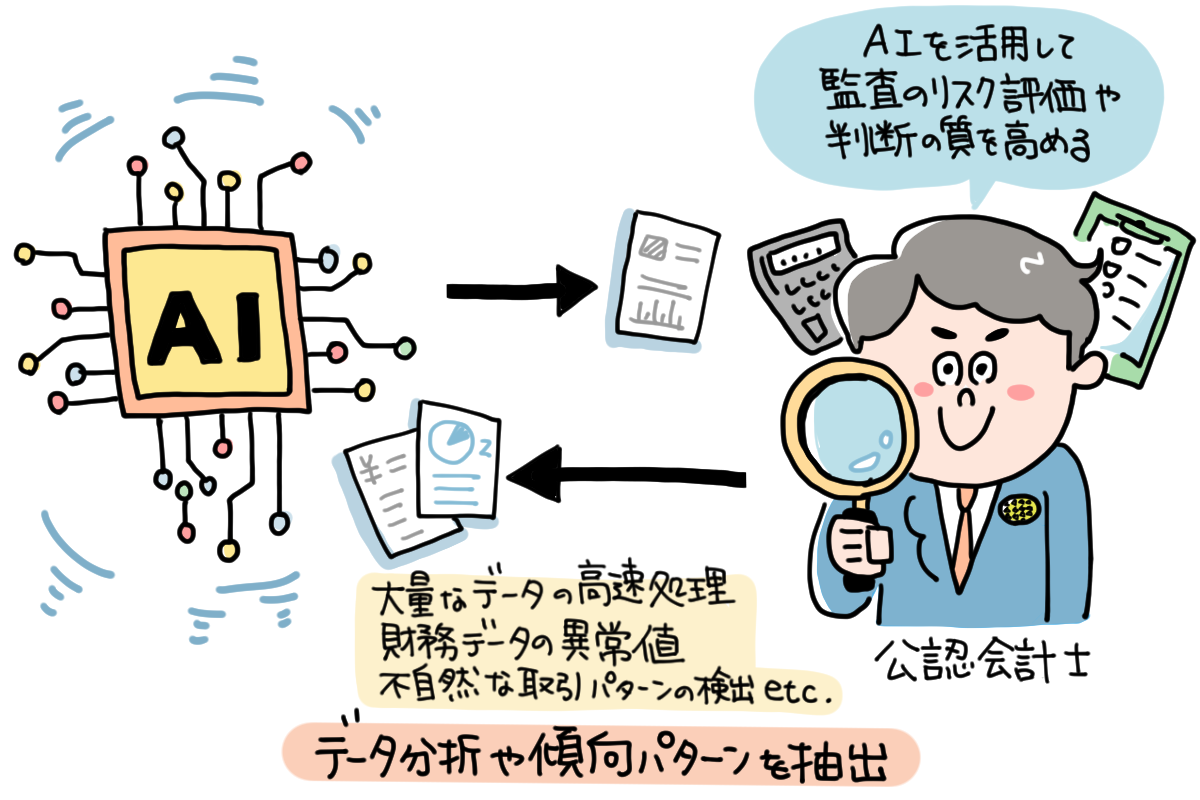

会計監査実務の現場では、AI(Artificial Intelligence:人工知能)の導入が進んでいる。AIを活用することで、大量データを高速処理し、財務データの異常値や不自然な取引パターンを検出することが可能となっている。

また、膨大なデータを分析し、傾向やパターンを抽出することで、リスクの兆候や経営環境の変化を早期に把握できる。これにより、監査業務の効率化や生産性向上が図られ、監査人はより重要な業務に集中できるようになる。AIによる高度な分析支援により、監査のリスク評価や判断の質を高めることも期待されている。

一方で、監査におけるAI導入の課題もある。被監査会社データの安全性・プライバシー保護、データの正確性の評価、AIを用いた判断の説明責任などである。また、AI監査ツールの導入コストや、デジタル・データ分析スキルを備えた人材の確保も大きな課題となる。

AIが監査人に取って代わると言われることもあるが、実際にはAIを適切に活用して、社会から期待される監査品質をどこまで高められるかが問われている。会計不正に起因する重要な虚偽表示を防止・発見することに対する社会の期待は高まっており、ビジネスの多様化や会計基準の高度化に伴い、監査に求められる業務は増加している。AIはこれらの要求に応えるための重要な手段となりつつある。