2021年11月15日

IASBは、2021年7月28日、IFRS第17号「保険契約」における経過措置に対する狭い範囲の修正を提案しました。本提案はIFRS第17号における他の要求事項に影響を及ぼしません。コメント期限は2021年9月27日です。

- 本公開草案を公表する理由 IFRS第9号「金融商品」は、2018年1月1日以後開始する事業年度に発効しています。しかし、IFRS第4号「保険契約」は、2023年1月1日前に開始する事業年度にIFRS第9号ではなく、IAS第39号「金融商品:認識及び測定」の適用を容認しますが、要求しない一時的免除を保険企業に提供しています。

- 本公開草案の提案 本公開草案は、IFRS第17号とIFRS第9号を同時に初めて適用する企業に、IFRS第17号の経過措置の狭い範囲の修正を提案しています。本修正案は、IFRS第17号とIFRS第9号の適用開始時に表示される比較情報がIFRS第9号について修正再表示されていない金融資産に関連しています(上記図の茶色点線内)。本修正案の適用により、IFRS第9号の分類及び測定が当該金融資産に適用されていたかのように、金融資産に関する比較情報を表示することが認められます。ただし、(a)IFRS第17号の範囲内の契約と関連しない活動に関して保有する金融資産、(b)IFRS第17号の移行日前の事業年度の比較情報には適用してはならないとされています。

- 本公開草案で影響を受ける対象 本修正案は、IFRS第17号とIFRS第9号を同時に初めて適用する企業に影響を及ぼします。しかし、本修正案の適用は任意です。

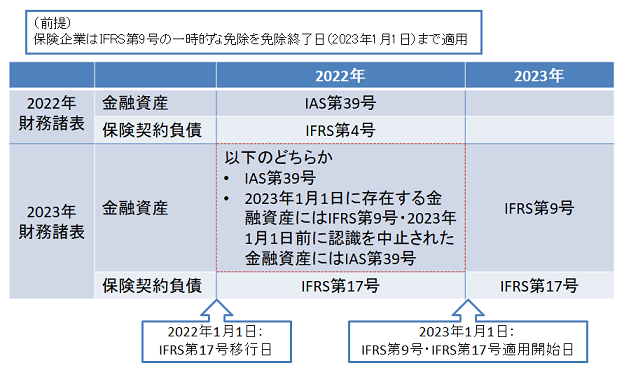

IFRS第17号「保険契約」は、2023年1月1日以後開始する事業年度に適用することが要求されています。多くの保険企業は、IFRS第17号とIFRS第9号を2023年1月1日以後開始する事業年度に初めて適用します。しかし、両基準の経過措置は異なります。IFRS第17号は、適用開始日の直前事業年度についてIFRS第17号の要求事項を適用して比較情報を表示することを要求します。一方、IFRS第9号は、比較情報の修正再表示を容認しますが、要求していません。それでも、IFRS第9号は適用開始日前に認識を中止された項目の比較情報の修正再表示を容認していません。

多くの保険企業は、IFRS第9号を適用して金融資産について修正再表示した比較情報を表示しようとしています。しかし、IFRS第9号は、適用開始日前に認識を中止された金融資産に適用されないため、比較情報にはIFRS第9号を適用して分類された金融資産とIAS第39号「金融商品:認識及び測定」を適用して分類された金融資産が混ざることになります。経過措置が異なるため、IFRS第17号とIFRS第9号の適用開始時に表示される比較情報で保険契約負債と金融資産の会計上のミスマッチが生じる可能性もあります。

IASBは、上記の一時的な問題が、IFRS第17号とIFRS第9号の適用開始時に表示する比較情報の有用性に与える重大な影響に関する情報を一部の企業から受け取りました。

例えば、12月決算の保険企業がIFRS第9号を比較対象期間(2022年1月から2022年12月)で任意に修正再表示し、IFRS第9号及びIFRS第17号を2023年1月1日より適用開始する場合、ミスマッチの原因は下記図のとおり、修正再表示する比較対象期間に認識の中止が行われた金融資産について、IAS第39号が適用されることにあります 。また、比較対象期間でIFRS第9号を任意に修正再表示しない場合、金融資産には2022年と同様にIAS第39号が適用されて、IFRS第17号が適用される保険契約負債との間にミスマッチが生じる可能性があります。

詳細はIFRS財団ウェブサイトをご参照ください。