IASBは2021年3月25日、公開草案「IFRS基準における開示要求-試験的アプローチ」を公表しました。コメント期限は、当初2021年10月21日でしたが、2022年1月12日に延長されています。

IASBは、将来においてIFRS基準における開示要求を開発し文案を作成する際の自らのためのガイダンス案と、本ガイダンス案を適用したIFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の開示セクションの修正案を開発しました。IASBは、本公開草案を、本ガイダンス案とIFRS第13号及びIAS第19号の修正案の両方に対するフィードバックを得るために公表しました。

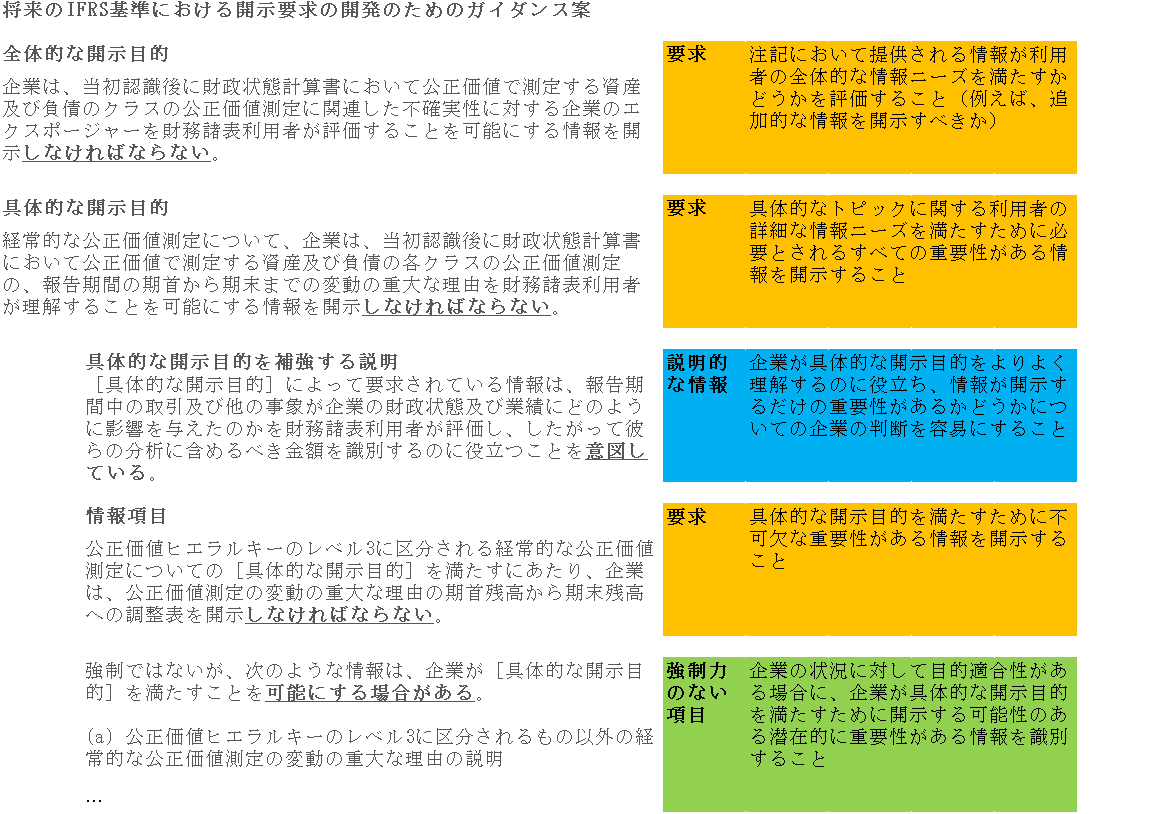

本ガイダンス案を適用する場合、IASBは企業に以下の対応を求めることになるとされています。

(a)財務諸表利用者の全体的なニーズを記述している全体的な開示目的に準拠すること。当該目的に準拠するため、企業は、具体的な開示目的に準拠することにより、注記で提供される情報が、利用者の全体的な情報ニーズを満たすのに十分か否かを評価することを要求される。当該情報が不十分である場合、企業は利用者の情報ニーズを満たすために追加的な情報を提供することが必要となる。

(b)財務諸表利用者の詳細な情報ニーズを記述している具体的な開示目的に準拠すること。当該目的に準拠するため、企業は、利用者の詳細な情報ニーズを満たすために必要とされる取引、他の事象又は状況に係るすべての重要性がある情報を開示することを要求される。具体的な開示目的は、当該目的を満たすために提供される情報が、財務諸表利用者が何をするのに役立つことを意図しているかの説明で補足される。

(c)各々の具体的な開示目的を満たすための情報項目を識別すること。企業は、具体的な開示目的を満たすために開示すべき情報を決定するため、判断を適用することが必要となる。IASBが具体的な情報項目の提供を企業に要求するのは、当該情報項目が具体的な開示目的を満たすために不可欠であると判断した場合のみとなる。そうでない場合、多くの場合、IASBは企業が開示することを要求されない具体的な情報項目を識別することになる。その代わりに、当該情報項目は、企業が具体的な開示目的を満たすために開示する可能性のある内容の例となる。

IFRS第13号についての提案の1つを本ガイダンス案に当てはめた例が以下となります。

詳細は、IFRS財団のウェブサイトをご参照ください。