IASBは、2020年11月30日、ディスカッション・ペーパー「共通支配下の企業結合」を公表しました。コメント期限は2021年9月1日です。

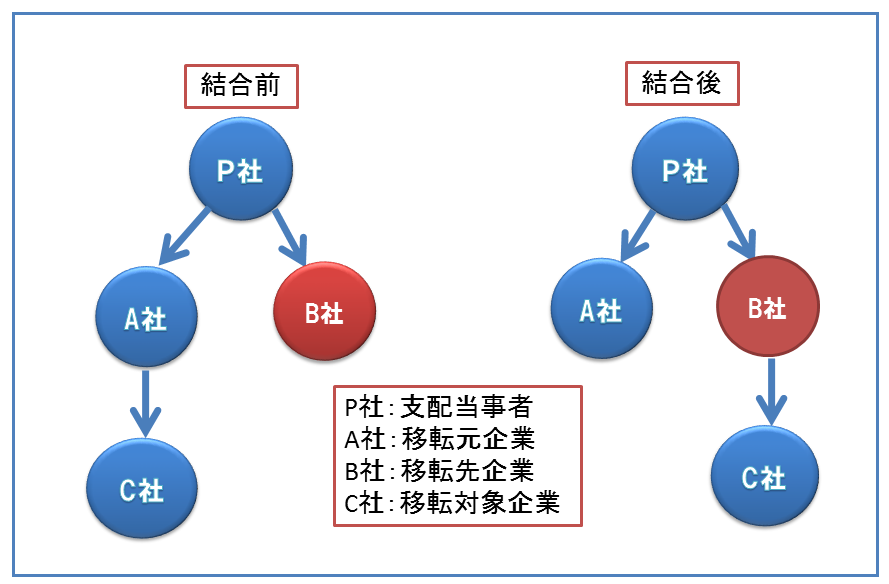

IFRS第3号「企業結合」は合併及び取得に係る会計処理の要求事項を定めていますが、IFRS第3号の範囲は明確に共通支配下の企業結合(全ての結合企業又は結合事業が、結合前後で同じ当事者に最終的に支配される場合の結合)を除外しています。当該取引は世界中の多くの国で頻繁に行われています。共通支配下の企業結合の単純な例を以下で示します。

C社の支配はA社からB社に移転します。3社全ては、取引の前後でP社(支配当事者)に最終的に支配されています。IFRS基準は、P社、A社、C社が当該取引をどのように報告すべきかに関する要求事項を定めています。しかし、B社(移転先企業)がC社(移転対象企業)との結合をどのように報告すべきかに対して具体的に適用するIFRS基準はありません。当該結合はIFRS第3号「企業結合」の範囲外です。具体的に適用可能なIFRS基準がない中で、移転先企業は当該取引に係る会計方針を策定することを要求されています。

IASBは、当該結合に係る具体的に適用可能なIFRS基準がないため、実務で多様性が生じているとの利害関係者のフィードバックに対応して、共通支配下の企業結合に関するリサーチ・プロジェクトを実施しています。さらに、多くの場合、企業は当該結合に関する情報をあまり提供していません。本プロジェクトの目的は、実務上の多様性を削減し、移転先企業の財務諸表の利用者に当該結合に関するより良い情報を提供することになる移転先企業に係る報告要求事項を調査することです。

本ディスカッション・ペーパーは、リサーチの結果を要約しています。可能性のある報告要求事項に関するIASBの予備的見解を示し、これに対するフィードバックを求めています。

本ディスカッション・ペーパーの予備的見解が適用される場合、共通支配下の企業結合に係る新たな要求事項となります。当該要求事項は移転先企業の財務諸表に適用されます。概して、当該要求事項は移転先企業の連結財務諸表のみに適用されます。しかし、ある状況では、当該要求事項は、移転先企業により作成される他の種類の財務諸表にも適用されることになります。

予備的見解が適用される場合、実務上の多様性が削減され、移転先企業による共通支配下の企業結合の報告の透明性が高まり、当該結合に関するより目的適合性があり、かつ、より比較可能性のある情報となります。

本予備的見解は、支配当事者(P社)、移転先企業(A社)、移転対象企業(C社)による報告に影響を及ぼすことにはなりません。

本ディスカッション・ペーパーは、共通支配下の企業結合に係る報告要求事項を定めるために様々な論点を議論しています。当該論点を5つの広範なトピックにグループ化して、IASBの予備的見解と各トピックに関する質問を示しています。

IASBの予備的見解は以下のとおりです。

1.プロジェクトの範囲

移転が以下のいずれかであるにもかかわらず、全ての移転を扱う。

・先に外部者からの取得があるか、又は結合企業の1つ又は複数の外部者(グループ外の当事者)への売却が後で行われる。

・結合企業の外部者への売却(株式公開による場合など)を条件とする。

2.測定方法の選択

(測定方法を選択する場合の主な考慮)

・取得法と簿価法のいずれかを全ての共通支配下の企業結合に適用しない。

・原則として、共通支配下の企業結合が移転先企業の非支配株主に影響を及ぼす場合、取得法を適用する。ただし、コストと便益のトレードオフ及び他の実務上の考慮に従う。

・簿価法は、他の全ての共通支配下の企業結合(完全所有企業間の全ての結合を含む)に適用する。

(非支配株主に影響を及ぼす結合のコストと便益のトレードオフ及び他の実務上の考慮)

移転先企業の非支配株主に影響を及ぼす共通支配下の企業結合については以下とする。

・移転先企業の株式が公開市場で取引されている場合、移転先企業が取得法を適用することを要求する。

・移転先企業の株式が非公開で保有されている場合

▶移転先企業が簿価法の使用を提案する旨を非支配株主全員に伝えており、反対されなかった場合、簿価法の使用を容認する(取得法の選択的免除)。

▶移転先企業の非支配株主全員が当該企業の関連当事者である場合、簿価法の使用を要求する(取得法に対する関連当事者の例外)。

3.取得法の適用

・共通支配下の企業結合に取得法を適用する場合、移転先企業が資本からの分配を識別、測定及び認識する要求事項を開発しない。

・共通支配下の企業結合に取得法を適用する場合、移転先企業が、識別可能な取得した資産及び負債の公正価値が支払対価を上回る超過額を、純損益計算書での割安購入益としてではなく、資本への拠出として認識する要求事項を開発する。

4.簿価法の適用

(受け取った資産及び負債の測定)

・共通支配下の企業結合に簿価法を適用する場合、移転先企業は受け取った資産及び負債を移転対象企業の帳簿価額を使用して測定する。

(支払対価の測定)

・IASBは、共通支配下の企業結合に簿価法を適用する場合、移転先企業が自社株式で支払った対価をどのように測定すべきかを定めない。

・簿価法を適用する場合、移転先企業は支払対価を以下のように測定する。

▶ 資産で支払った対価 -結合日における移転先企業の当該資産の帳簿価額

▶ 負債の発生又は引受けで支払った対価 - IFRS 基準を適用して結合日に当該負債の当初認識時に決定した金額

(支払対価と受け取った資産及び負債との差額の報告)

・共通支配下の企業結合に簿価法を適用する場合、移転先企業は、支払対価と受け取った資産及び負債の帳簿価額との差額を資本の中で認識する。

・IASBは、移転先企業が当該差額を資本のどの内訳項目に表示すべきかを定めない。

(取引コストの報告)

・共通支配下の企業結合に簿価法を適用する場合、移転先企業は、取引コストを発生した期間に費用として認識する(ただし、株式又は負債性金融商品の発行コストは、適用されるIFRS 基準に従って会計処理する)

(結合前情報の提供)

・共通支配下の企業結合に簿価法を適用する場合、移転先企業は、結合前情報を修正再表示せず、移転対象企業の資産、負債、収益及び費用を結合日から将来に向かって財務諸表に含める。

5.開示要求事項

(取得法を適用する共通支配下の企業結合について)

・移転先企業が、IFRS 第3 号「企業結合」における開示要求事項(ディスカッション・ペーパー「企業結合 ― 開示、のれん及び減損」から生じる当該要求事項の改善を含む)に準拠することを要求する。

・IASBは、当該結合に関する情報(特に、結合の条件に関する情報)を提供する場合、当該開示要求をIAS 第24 号「関連当事者についての開示」における開示要求事項とともに適用する方法に関する適用指針を提供する。

(簿価法を適用する共通支配下の企業結合について)

・IFRS第3号「企業結合」の開示要求(ディスカッション・ペーパー「企業結合 ― 開示、のれん及び減損」から生じる当該要求事項の改善を含む)の全てではないが、一部は適切である。

・IASBは結合前情報の開示を要求しない。

・移転先企業は以下を開示する。

▶ 支払対価と受け取った資産及び負債の帳簿価額との差額について資本で認識した金額

▶ 当該差額を含んでいる資本の内訳項目

詳細は、 IFRS財団のウェブサイトをご参照ください。