IASBは、2019年12月17日、公開草案「全般的な表示及び開示」を公表し、純損益計算書の業績に関する情報に焦点を置いて、情報が財務諸表において伝達される方法を改善することを提案しています。IASBは、キャッシュ・フロー計算書及び財政状態計算書への限定的な変更も提案しています。

本公開草案における提案は、財務報告におけるコミュニケーションの改善に関するIASBの作業の一環である、基本財務諸表プロジェクトの一部としてIASBにより開発されました。本公開草案は、業績報告に関するプロジェクトに着手するという利害関係者、特に財務諸表利用者からの強い要望に対応するものです。

1.本公開草案の構造

本公開草案は以下を含みます。- IAS第1号「財務諸表の表示」を以下から構成される新基準に置き換える提案

- 財務諸表における表示及び開示に関する新たな要求事項

- 文言を限定的に変更するだけのIAS第1号から繰り越された要求事項(当該変更にはいかなる要求事項も修正する意図はない)

- 他の基準に対する修正案

- IAS第7号「キャッシュ・フロー計算書」

- IFRS第12号「他の企業への関与の開示」

- IAS第33号「1株当たり利益」

- IAS第34号「期中財務報告」

- IAS第8号「会計方針、会計上の見積りの変更及び誤謬」(IAS第1号からいくつかの要求事項を含める)*

- IFRS第7号「金融商品:開示」(IAS第1号からいくつかの要求事項を含める)

* 本公開草案は、IAS第8号の名称を「作成の基礎、会計方針、会計上の見積りの変更及び誤謬」に変更する提案を定めている。

2.純損益計算書の構造

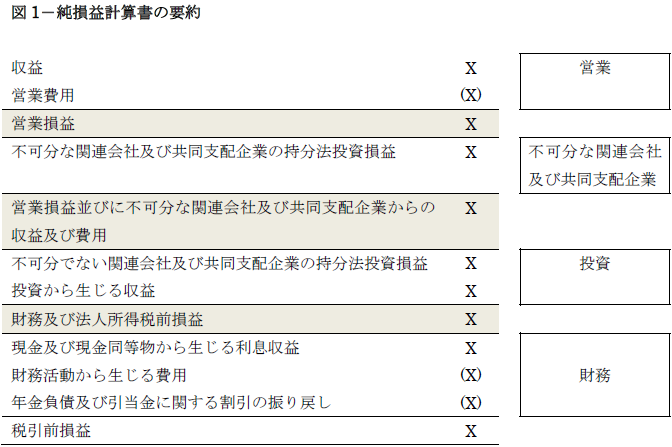

図1は本プロジェクトの提案を適用する企業が作成する純損益計算書の要約です。当該企業は、主要な事業活動の過程で投資を行っていませんし、主要な事業活動として顧客へのファイナンスの提供も行っていません。

本公開草案は、純損益計算書で以下の新たな小計を表示することを提案しています(図1で影付きで示す)。

- 営業損益

- 営業損益並びに不可分な関連会社及び共同支配企業からの収益及び費用

- 財務及び法人所得税前損益

提案された新たな小計を適用するに当たり、企業は純損益計算書で以下の区分に分類される収益及び費用を表示することになります(当該区分は図1の右側のボックスで示される)。

- 営業

- 不可分な関連企業及び共同支配企業

- 投資

- 財務

営業区分は、他の区分(投資区分又は財務区分)に分類される収益又は費用を除くため、企業の主要な事業活動から生じるすべての収益及び費用を含みます。結果として、営業区分は以下の項目を含みます。

- 企業の主要な事業活動の過程で行われる投資活動から生じる収益及び費用

- 企業が主要な事業活動として顧客にファイナンスを提供する場合、財務活動から生じる収益及び費用並びに現金及び現金同等物から生じる収益及び費用

投資区分は、投資から生じるリターン、すなわち、個別に、かつ企業が保有する他の資源からおおむね独立してリターンを生み出す資産から生じる収益及び費用を含みます。投資区分は関連する追加的な費用も含みます。

財務区分は、以下を含みます。

- 現金及び現金同等物から生じる収益及び費用

- 財務活動から生じる負債に関する収益及び費用

- 他の負債に関する利息収益及び費用(例えば、年金負債及び引当金に関する割引の振り戻し)

IASBは、純損益計算書における区分に係る提案を、基本財務諸表にわたって分類を揃えることはせずに開発しました。結果的に、純損益計算書で営業・投資・財務区分に分類される収益及び費用は、キャッシュ・フロー計算書の営業・投資・財務活動によるキャッシュ・フローとは必ずしも対応しません。

3.不可分な及び不可分でない関連会社及び共同支配企業

IASBは、「不可分な関連会社及び共同支配企業」と「不可分でない関連会社及び共同支配企業」を定義し、かつ、持分法で会計処理される関連会社及び共同支配企業を、企業の主要な事業活動にとって不可分又は不可分でないとして分類することを企業に要求することを提案しています。不可分な関連会社及び共同支配企業に関する情報を、不可分でない関連会社及び共同支配企業に関する情報とは区分して提供することを企業に要求することも提案しています。IASBは企業に以下を要求することを提案しています。- 純損益計算書の不可分な関連会社及び共同支配企業区分において、不可分な関連会社及び共同支配企業からの収益及び費用を分類し、営業損益並びに不可分な関連会社及び共同支配企業からの収益及び費用に係る小計を表示すること

- キャッシュ・フロー計算書で投資活動によるキャッシュ・フローとして、不可分な関連会社及び共同支配企業に対する投資によるキャッシュ・フローを、不可分でない関連会社及び共同支配企業に対する投資によるキャッシュ・フローとは区分して表示すること

- 財政状態計算書で不可分な関連会社及び共同支配企業に対する投資を、不可分でない関連会社及び共同支配企業に対する投資とは区分して表示すること

- 不可分でない関連会社及び共同支配企業と不可分な関連会社及び共同支配企業とを区分して、IFRS第12号「他の企業への関与の開示」20項で要求する情報を注記で開示すること

4.財務諸表の役割、集約及び分解表示

IASBは、基本財務諸表及び注記の役割を記述することを提案しています。情報の集約及び分解表示に関する原則及び全般的な要求事項も提案しています。当該原則は基本財務諸表の表示及び注記における開示の両方に適用されます。

IASBは、純損益計算書における営業費用の分析を、費用性質法と費用機能法のいずれかを用いて表示することを引き続き企業に要求することを提案しています。表示される方法は財務諸表利用者に最も有用な情報を提供する方法でなければならないことを提案しています。さらに、営業費用分析のいずれかの方法を用いるべきかを決める場合に検討する要素を記述することを提案しています。純損益計算書で費用機能法を用いて営業費用の分析を表示する企業は、単一の注記で営業費用総額の分析を、費用性質法を用いて開示することも要求されます。

「通例でない収益及び費用」の定義を導入し、通例でない収益及び費用を単一の注記で開示することを、すべての企業に要求することを提案しています(本公開草案は、IAS第1号87項で禁止されている異常項目の概念を参照していません)。通例でない収益及び費用を識別するのに役立つ適用ガイダンスも提案しています。

5.経営者業績指標

IASBは、「経営者業績指標」の定義を導入し、企業に単一の注記で開示することを要求することを提案しています。経営者業績指標は、以下の収益及び費用の小計です。- 財務諸表外で、公のコミュニケーションで用いられている

- IFRS基準で規定される合計又は小計を補完する

- 企業の財務業績のある側面に係る経営者の見解を財務諸表利用者に伝える

経営者業績指標を提供する場合、企業は財務諸表に含まれる情報について、IFRS基準の全般的な要求事項に準拠することになります。例えば、各業績指標は企業の財務業績のある側面を忠実に表現しなければなりません。しかしながら、IASBは、企業の経営者がIFRS基準に従って認識及び測定された金額に基づく指標を適用することを容認するなど、経営者業績指標に関して追加的な制約を提案していません。

本公開草案はまた、経営者業績指標に関して企業が開示することを要求される情報(IFRS基準で規定される最も直接的に比較可能な合計又は小計への調整表を含む)を規定することを提案しています。

6.EBITDA

IASBは、本プロジェクトで利息、税金、減価償却及び償却前利益(EBITDA)を定義することを提案していません。IASBは、EBITDAとして減価償却及び償却前営業損益を記述することを検討しましたが、却下しました。しかしながら、経営者業績指標に係る要求事項から、減価償却及び償却前営業損益として算定される小計を免除することを提案しています。

7.キャッシュ・フロー計算書

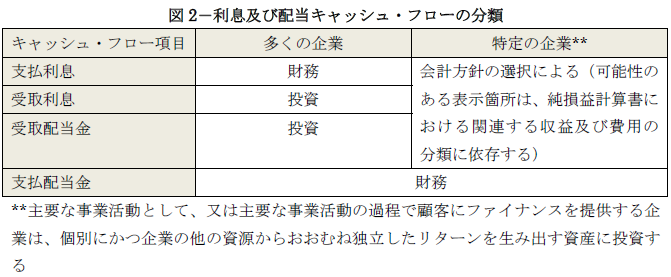

IASBは、営業活動によるキャッシュ・フローを報告する間接法の開始点として、営業損益小計を用いることを企業に要求することを提案しています。IAS第7号「キャッシュ・フロー計算書」で現在容認されている表示の選択肢を削除し、キャッシュ・フロー計算書で企業が利息及び配当キャッシュ・フローを図2で示すように分類することを要求することも提案しています。

本公開草案に関するコメント期限は、当初2020年6月30日でしたが、covid-19の影響によりコメント期限が延長され、2020年9月30日となりました。

詳細は、IASBのウェブサイトをご参照ください。