IASBは、2018年6月28日、金融商品を発行する企業が財務諸表においてそれらをいかに分類すべきかに関するディスカッション・ペーパー「資本の特徴を有する金融商品」を公表し、一般のコメントを求めています。

IAS第32号「金融商品:表示」は、金融商品を発行している企業が金融負債と資本性金融商品をいかに区別すべきかを示しており、ほとんどの金融商品にうまく機能しています。しかし、継続的な金融イノベーションは、一部の企業が、負債と資本性金融商品の両方の特性を組み合わせた一部の複雑な金融商品の分類に困難を感じることを意味します。

当該金融商品の分類が困難であるため、実務上、多様な会計処理が生じる可能性があり、この多様性により投資者が企業の財政状態及び業績を評価し比較することが困難になります。

当審議会は、投資者等からのフィードバックに対応し、当該トピックについての過去の作業を検討して、次のようなアプローチを提案しています。

- IAS第32号の現在の分類結果を根本的には変えずに、金融商品が負債又は資本性金融商品のいずれかに分類される理由について明確な論拠を示す。

- 表示及び開示を通じて提供される情報を拡充する。

(分類原則)

IASBの推奨するアプローチによると、金融商品が以下を含む場合、金融負債として分類されます。

- 清算時以外の特定の時点で現金又は他の金融資産を移転する不可避の契約上の義務

- 企業の利用可能な経済的資源から独立した金額に係る不可避の契約上の義務

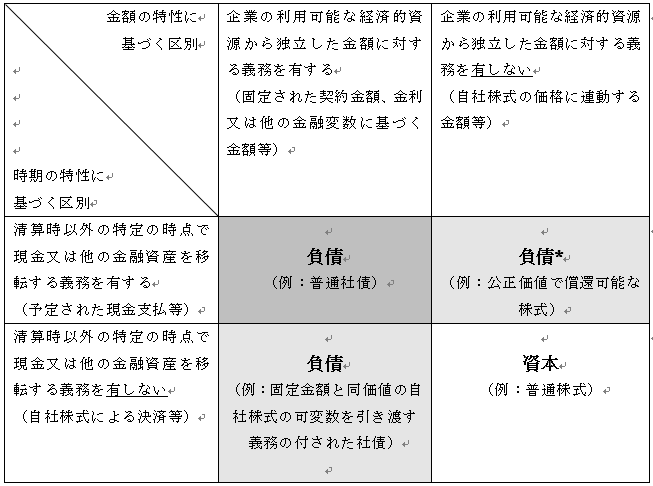

また、IASBは金融負債と資本性金融商品の分類について、推奨されるアプローチとして下記表を提供しています。

(注)上記表の区分*の負債は、財政状態計算書上、区分して表示する。また、区分*の負債から生じる収益・費用は、財務業績計算書上、その他の包括利益(事後に組替調整はしない)に表示する。

(表示)

IASBの推奨するアプローチによると、財務諸表上の区分表示を通じた追加的な情報(以下を含む)を提供します。

- 一部の金融商品(普通株式の公正価値と等しい現金を移転する義務等)に関して認識される収益・費用の区分表示を通して提供される当該金融商品に関する情報

- 普通株式以外の一部の資本性金融商品にも包括利益総額を帰属させることにより提供される資本性金融商品に関する情報

(開示)

IASBはまた、財務諸表の注記における開示を通じて提供される金融負債及び資本性金融商品に関する追加的な情報(以下に関する情報を含む)を識別しています。

- 清算時の請求権の優先順位

- 普通株式の潜在的な希薄化

- 契約条件

ディスカッション・ペーパー「資本の特徴を有する金融商品」は、2019年1月7日までコメントを求めるため公開されます。

詳細は、IASBのウェブサイトをご参照ください。