日本の会計の特色

会計のルールは、それぞれの国において慣行や法令等で定められるものです。したがって世界各国の会計には、その国の法令等が定める特色があらわれています。

日本の会計は、一般に公正妥当と認められる「公正なる会計慣行」を規範としています。公正なる会計慣行とは、1949年に大蔵省企業会計審議会が定めた「企業会計原則」を中心とし、以後、経済・社会の変化にあわせて同審議会が設定してきた会計基準と、2001年からは企業会計基準委員会(会計基準の設定主体が変更)が設定した会計基準を合わせたものを指しています。そしてこの会計基準は、経済の多様化、グローバル化に伴う国際会計基準とのコンバージェンス(統合化)をベースに会計ビッグバンと呼ばれる大改正が加えられました。

近年IFRSを採用する企業も増えています。IFRSについては、特設ページを設けていますのでこちらをご覧ください。

会計と法律の関係

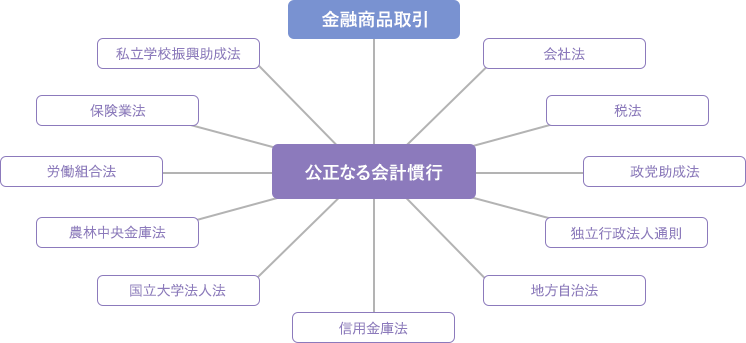

日本の会計制度は、この公正なる会計慣行をさまざまな法律が利用することによって形成されています。

その主なものに金融商品取引法、会社法、税法があり、例えば会社法は、株主及び債権者保護を目的として配当可能利益の算定を行うために、金融商品取引法は投資家保護を目的として投資判断に必要な経営成績や財政状態を開示するために、また税法は課税所得を算定するために、会計を利用しています。このほか学校法人(私立学校振興助成法)、独立行政法人(独立行政法人通則法)、政治政党(政党助成法)などでもその法律の目的を達成するために、独自の規定を設けて会計を利用しています。これによって企業会計、学校法人会計、公会計など少しずつ異なる顔を持つ会計が発生することとなり、日本の会計制度を構成しています。

1. 金融商品取引法(旧証券取引法)

昭和23年に制定された証券取引法の規制のもとに、投資家保護を目的として、投資判断に必要な経営成績や財政状態の開示の仕方を規定しています。株式を公開している株式会社や一定額以上の有価証券を発行・募集する株式会社などの大会社を対象とし、会社法の計算書類とは別に「有価証券報告書」または「有価証券届出書」を作成して内閣総理大臣に提出することを定めています。

2. 会社法(旧商法)では

明治32年に制定された商法の規制のもとに、株主および債権者保護を目的として、配当可能利益の算定の仕方を規定しています。すべての会社を対象に営業上の財産及び損益の状況を明かにすることを求め、毎決算期において計算書類の作成を要請しています。

3. 法人税法では

課税の公平を基本理念とする税法の規定に基づき、法人の課税所得の算定の仕方を規定しています。その計算手続きは、計算書類(会社法)によって確定した決算をもとに税法特有の調整を行って算定します。

会計と法律の関係図