「公認会計士は、監査及び会計の専門家として、独立した立場において、財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もって国民経済の健全な発展に寄与することを使命とする。(公認会計士法第1条)」とされています。

日本公認会計士協会(以下「協会」という。)は、公認会計士の使命及び職責に鑑み、その品位を保持し、公認会計士法第2条第1項の業務その他の公認会計士業務の改善進歩を図るため、会員の指導、連絡及び監督に関する事務を行い、並びに公認会計士等の登録並びに上場会社等監査人名簿への登録に関する事務を行うことを目的としています。(公認会計士法第43条第2項、会則第2条)

このため、会員が、公認会計士として、その社会的役割を自覚し、自らを律し、かつ、社会の期待に応え得るよう、その職責を果たすために遵守する職業倫理に関する規範や、公認会計士業務を実施するに当たって遵守すべき実務指針及び当該実務指針を適用するに当たっての留意点や具体的な適用方法の例示、更にその他実務の参考に資する資料等の整備を行っています。

協会では、これらの職業規範の実効性を確保するため、様々な形での会員支援を行っています。

(1)職業倫理に関する規範の整備

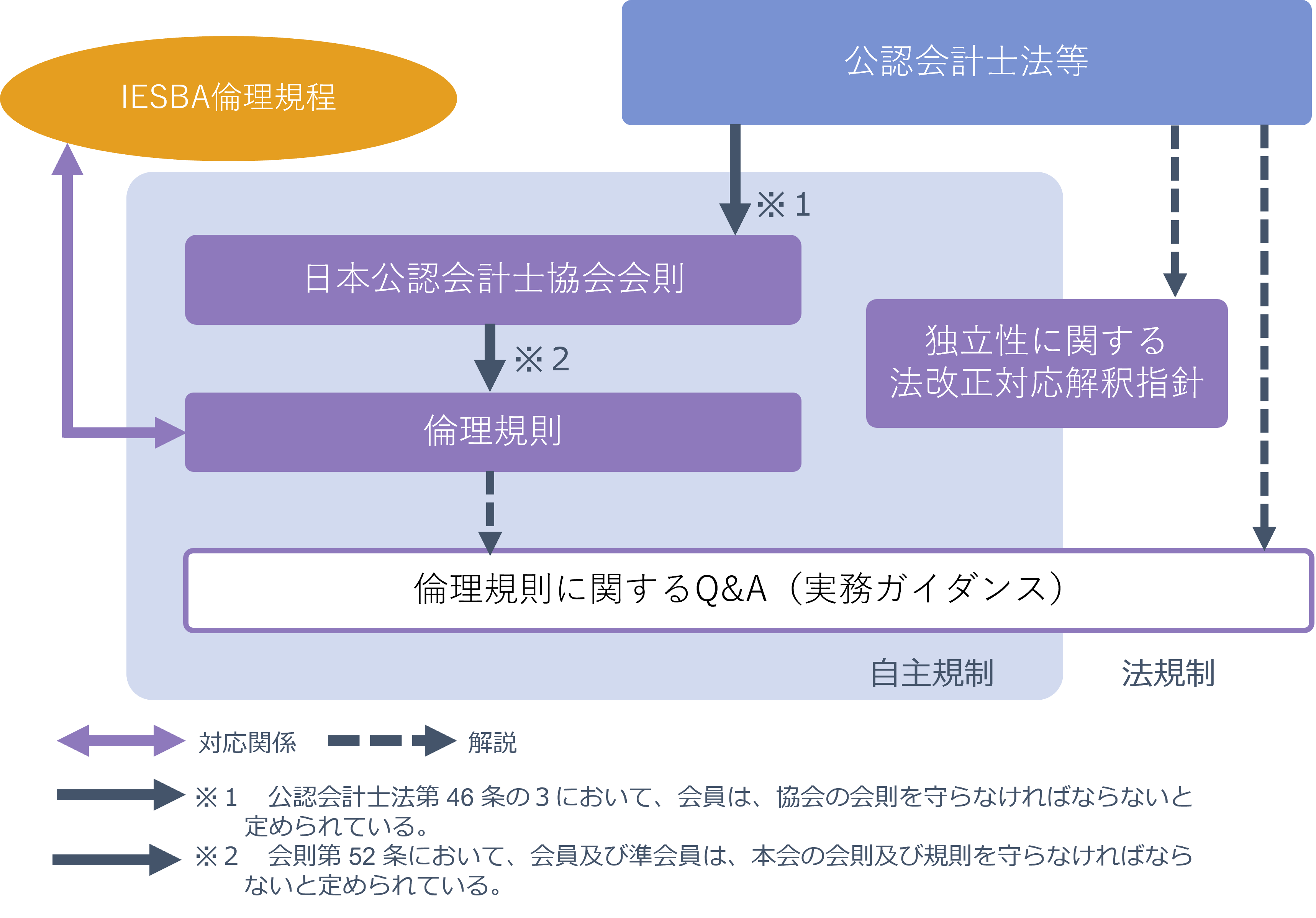

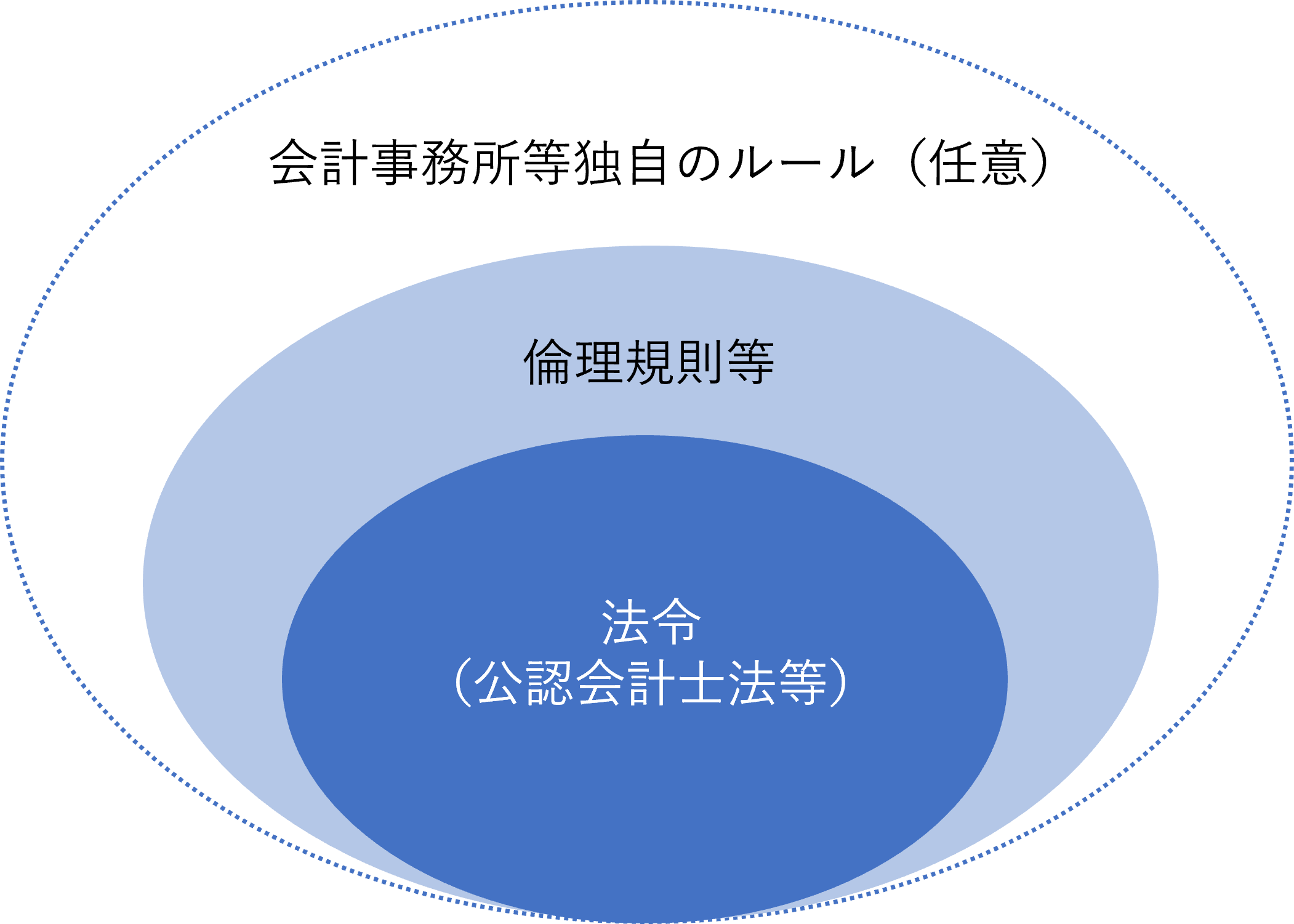

我が国の公認会計士が遵守すべき職業倫理に関する規範は、法令及び協会が規定する倫理規則等により規定されています。

協会の倫理規則等は、国際倫理・監査財団(The International Foundation for Ethics and Audit:IFEA)の国際会計士倫理基準審議会(The International Ethics Standards Board for Accountants:IESBA)が公表しているthe International Code of Ethics for Professional Accountants(including International Independence Standards)(IESBA倫理規程)を基に、我が国の公認会計士法等の法令や、我が国に以前から存在した倫理関係の規定等を考慮して作成されています。

協会における倫理規則等については、国際会計士連盟(The International Federation of Accountants:IFAC)の加盟団体に求められる「加盟団体が遵守すべき義務に関するステートメント(Statements of Membership Obligations)4」により、原則として、IESBAが公表しているIESBA倫理規程よりも緩やかな基準を適用しないよう求められており、これに基づいて作成しています。

なお、各会計事務所等によっては、法令及び倫理規則等に追加して、事務所独自の自主ルールを設けている場合もあります(図参照)。

協会では、職業倫理に関する規範の適切な理解と実効性ある運用がなされるよう、倫理規則に関する実務ガイダンス等の公表や、会員に対して「倫理」の単位を必修単位として毎年の研修受講を義務付けるなどの対応を行っています。この他、業務上の職業倫理に関する支援として、「倫理ヘルプライン」の設置や、「監査人の独立性チェックリスト(実務ガイダンス)」の公表を行っています。

(2)公認会計士業務等に係る実務指針等の整備

協会は自主規制団体として、公認会計士制度の健全な運用を図り、資本市場の信頼性確保のため、公認会計士の独占業務である公認会計士監査の充実・強化を図る等の諸施策について調査・研究を行い、会員の業務を支援する実務指針等の策定を行っています。

協会は、監査基準、会計基準に従い、業務上必要な実務指針を作成する役割を担っています。

- 「監査基準では原則的な規定を定め、監査基準を具体化した実務的・詳細な規定は日本公認会計士協会の指針(監査実務指針)に委ね両者により、我が国における一般に公正妥当と認められる監査の基準」とされています。

| 一般に公正妥当と認められる監査の基準 | |

|---|---|

| 企業会計審議会 | 監査基準 |

| 日本公認会計士協会 | 監査実務指針(監査基準報告書他) |

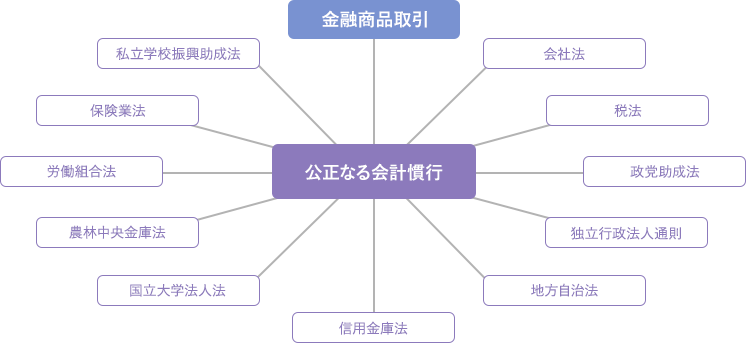

- 我が国の会計は、一般に公正妥当と認められる「公正なる会計慣行」を規範としており、「公正なる会計慣行」とは、昭和24年に大蔵省企業会計審議会が定めた「企業会計原則」を中心とし、以後、経済・社会の変化に合わせて同審議会が設定してきた会計基準と、平成13年に会計基準設定主体として設置された企業会計基準委員会が開発した会計基準を合わせたものを指しています。我が国の会計制度は、この公正なる会計慣行を様々な法律が利用することによって形成されています。

- 会員が従事する業務は多岐にわたり、協会では多くの委員会により、それぞれの分野の理論及び実務の調査研究を行い、実務指針を委員会報告として公表し、監査・会計の実務に供しています。

- 協会の実務指針等の公表物の体系及び一覧:

日本公認会計士協会が公表する実務指針等の公表物の体系及び名称について

- 委員会等の一覧:

委員会等の職務内容および主な活動内容

- 協会の実務指針等の公表物の体系及び一覧:

- 各種協議会等を通じた情報の提供や、周知徹底を図っています。また、会員の相談に応じるため、各種相談窓口を設置し運営しています。