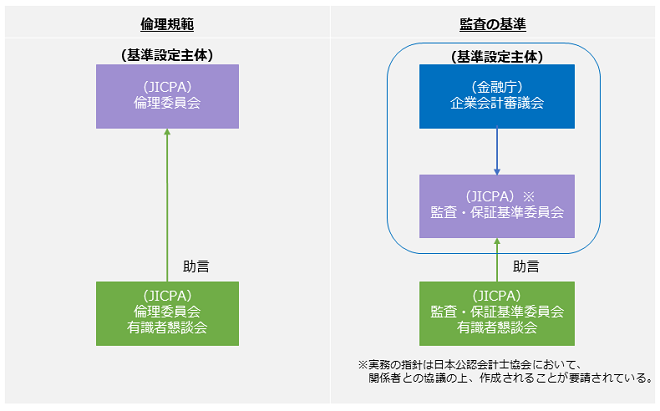

倫理・監査に係る国際的な基準設定においては、公認会計士の意見に偏った基準設定が行われているのではないか等といった批判を背景に、倫理・監査に係る基準設定主体のガバナンス改革が行われています。

これを発端として、日本公認会計士協会では、倫理規則、監査基準報告書等に関する基準設定プロセスを改善するため、議事要旨を公表することといたしました。

倫理・監査に係る国際的な基準設定においては、公認会計士の意見に偏った基準設定が行われているのではないか等といった批判を背景に、倫理・監査に係る基準設定主体のガバナンス改革が行われています。

これを発端として、日本公認会計士協会では、倫理規則、監査基準報告書等に関する基準設定プロセスを改善するため、議事要旨を公表することといたしました。