2024年度 自主規制レポート

当協会の自主規制に関わる各制度の年次報告を「自主規制レポート」として発行しています。

個別事案審査制度の詳細及び2024年度の運用状況も掲載していますので、ぜひご参照ください。

・第2部 自主規制の取組

Ⅲ 個別事案審査制度...

1.個別事案審査制度の概要

2.個別事案審査制度を運営する各組織

3.2024年度の個別事案審査の運営状況

4.その他(当協会におけるその他の自主規制に関する取組)

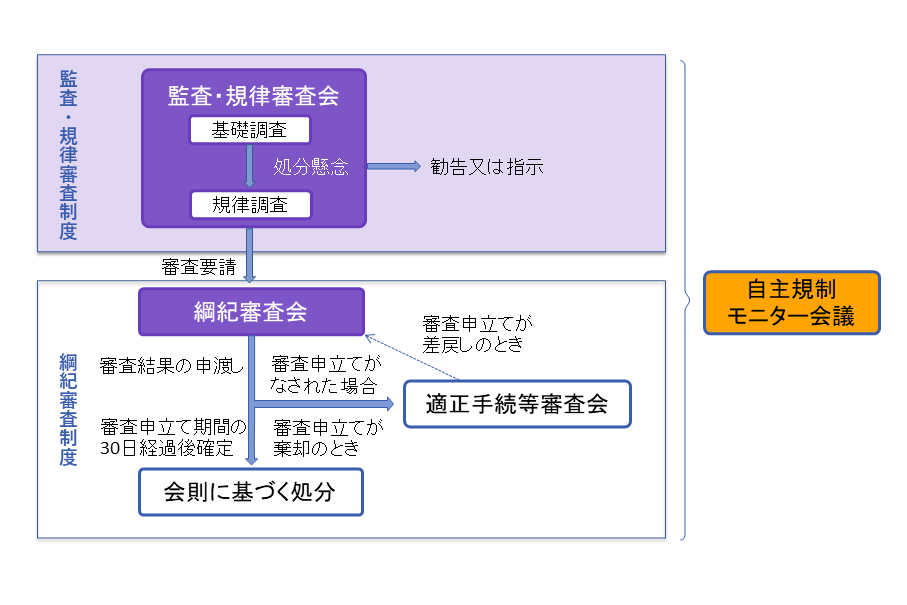

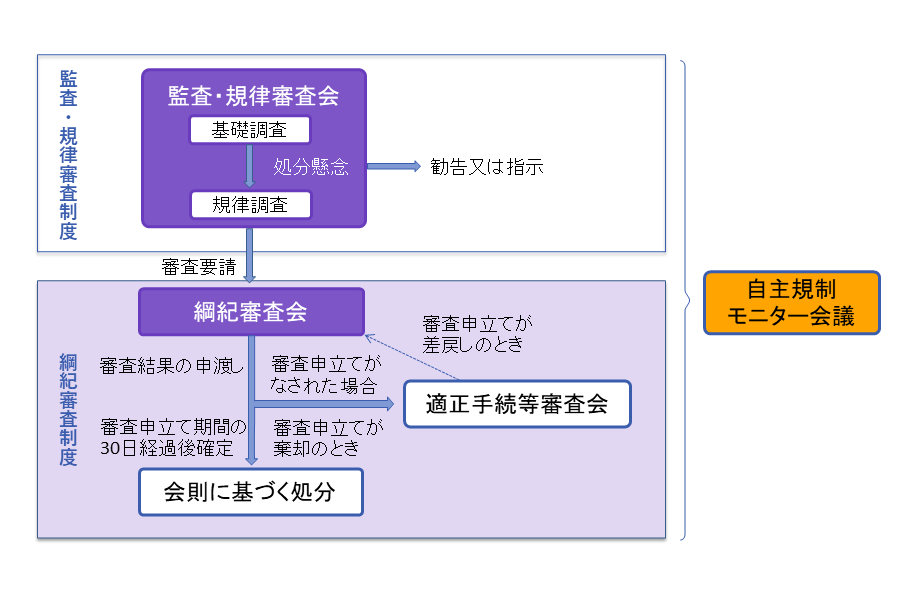

個別事案審査制度について

当協会は、会員である公認会計士の自主規制団体として、監査に対する社会の期待や要請に応えるため、監査の信頼性向上に努めるとともに、 会員による自己規律の徹底、監査制度及び監査環境の一層の整備・充実のために必要な施策を講じていくことが重要であると認識しております。 当協会では、公認会計士業務等に係る個別の問題が発生した場合に、当該個別の問題に対する指導・監督機能の発揮、また、処分懸念事案に係る 調査及び審議を実施するため、監査・規律審査制度を設け、さらに、当該処分懸念事案に係る懲戒処分について審査することを目的に、綱紀審査制度を設けております。そして、これらの制度を総合して個別事案審査制度と称しております。

個別事案審査制度は、品質管理レビュー制度とともに、当協会の自主規制の中核を成す制度であり、自主規制機能の一層の充実・強化を図るため、 指導・監督・懲戒処分等の有効性・適時性の確保等に取り組んでおります。

(1) 監査・規律審査制度

監査・規律審査制度に基づき、監査・規律審査会は会社の適時開示情報、新聞などで報道された記事、監査・倫理ホットラインへの情報提供等に係る個別の監査事案について、会員の監査実施状況及び監査意見の妥当性について調査及び審査を行い、当該監査実施状況が不十分であるとき、その他監査・規律審査会が必要と認めたときは、協会会長が勧告又は指示を行います。

また、会員及び準会員の倫理に関わる事案及び日本公認会計士協会の会則により付託される事案についても、調査及び審査を行い、必要と認めたときは、当該会員又は準会員に対して、協会会長が勧告又は指示を行います。

さらに、会員及び準会員に法令、会則及び規則の違反事実(以下「法令等違反事実」という。)があるという懸念がある場合には、法令等違反事実の有無に関わる事案として調査及び審査を行い、法令等違反事実があり懲戒処分を相当として綱紀審査会に事案の審査を要請する必要があると認めたときは、協会会長が綱紀審査会に対する審査要請を行います。

監査・規律審査会は委員17名以内で構成されており、委員のうち2名は会員外の学識経験を有する者となります。

また、監査・規律審査会の活動は、有識者により構成される自主規制モニター会議に運営状況の報告がなされ、モニタリングされています。

(2)綱紀審査制度

綱紀審査制度に基づき、綱紀審査会は監査・規律審査会の処分提案に基づき協会会長から審査要請があった会員及び準会員(以下「関係会員」という。)について、処分提案書に記載された法令等違反事実を審査し、その処分内容等を決定し、これを関係会員に申し渡します。綱紀審査会は委員7名で構成されており、委員のうち2名は会員外の学識経験を有する者となります。

綱紀審査会から懲戒の処分内容を申し渡された関係会員は、綱紀審査会の審査結果に影響を及ぼす手続違反等がある場合に、適正手続等審査会に審査申立てをすることができます。その場合に適正手続等審査会は、当該申立てについて審査を行い、綱紀審査会への事案の差戻し又は審査申立てを棄却します。適正手続等審査会は委員5名で構成されており、委員のうち3名は会員外の学識経験を有する者となります。

綱紀審査会の審査結果について関係会員から審査申立てがなされなかった場合、又は適正手続等審査会において審査申立てが棄却された場合には、協会会長は会則に基づく懲戒処分を行います。

また、これら綱紀審査会及び適正手続等審査会の活動は、有識者により構成される自主規制モニター会議に運営状況の報告がなされ、モニタリングされています。

懲戒処分について

日本公認会計士協会(以下「協会」という。)が行う懲戒処分は、会計プロフェッションの自主規制団体としての責務を果たすために実施する制裁であり、これによって団体としての規律を維持するとともに会員にさらなる社会的な使命の自覚を促し、会員が職業的専門家として公正かつ誠実に職責を果たすことによって公共の利益に資するよう導くことを目的として実施しております。

協会が会員及び準会員に対して科す懲戒処分は、「戒告」「会員権停止」「除名」「退会勧告」及び「行政処分請求」の5種類です。

| 懲戒処分の種別 | 内容 |

|---|---|

| 戒告 | 会員及び準会員の会則等への違反に対し、その責任を確認しその将来を戒める 懲戒処分 |

| 会員権停止 | 会員及び準会員の会則等への違反に対し、会則によって会員及び準会員に与えられた 権利を一定期間停止する懲戒処分 ※1 |

| 除名 | 準会員登録名簿からの登録の抹消(任意加入の準会員に限定) |

| 退会勧告 | 会員及び準会員の会則等への違反に対し、当協会からの退会を勧告する 懲戒処分 ※2 |

| 行政処分請求 | 上記各種の懲戒処分に付加される、金融庁長官の行う登録の抹消又は監査法人に 対する解散命令その他の懲戒処分の請求 |

- ※1会員権の停止は、監査業務を始めとした公認会計士の業務を制限するものではありません。なお、会員権(会則によって会員及び準会員に与えられた権利)とは、総会に出席して表決する権利・役員の選挙権及び被選挙権・会長に意見具申し又は建言する権利・本会の会議に出席する権利を指します。

- ※2退会勧告は、当該会員又は準会員が退会するまでの間、会員権停止の懲戒処分も併科されます。なお、退会勧告の事由となった事実が会費納付義務違反、CPD履修義務違反、変更登録義務違反である場合において、当該事実の改善が図られたことが確認されたときは、協会会長は、退会勧告の効力をその確認された時までとすることができます。

協会会長が懲戒処分をしたときは、その旨を会員専用ウェブサイトに公示します。

懲戒処分の種別及び内容が「会員権停止6か月以上であり、かつ、行政処分請求が付加されている場合」、「退会勧告である場合」等や、「審査事案に対する社会的関心、審査事案の社会的影響等を考慮し、本会及び公認会計士制度に対する社会の信頼を確保するために必要と認めた場合」には、協会会長が懲戒処分をした旨を一般に公表します。

また、登録上場会社等監査人が懲戒処分を受けたときは、上場会社等監査人名簿に記載がなされ、一定期間開示されるとともに、協会会長が懲戒処分をした旨を一般に公表します。

監査人である会員が協会の懲戒処分を受けた場合には、監査基準報告書260「監査役等とのコミュニケーション」(第16項及びA30項参照)により、監査役等に、監査事務所の品質管理のシステムの整備・運用状況の概要を伝達する中で、遅滞なく、懲戒処分等について通知、指示又は勧告があった日とともに、懲戒処分等の対象、内容及び理由を伝達することになります。

年次報告書

|