1.国際監査・保証基準

国際監査・保証基準は、国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)*により作成され、以下が公表されています。

- (*)本ページ内「2.国際監査・保証基準審議会(IAASB)」参照

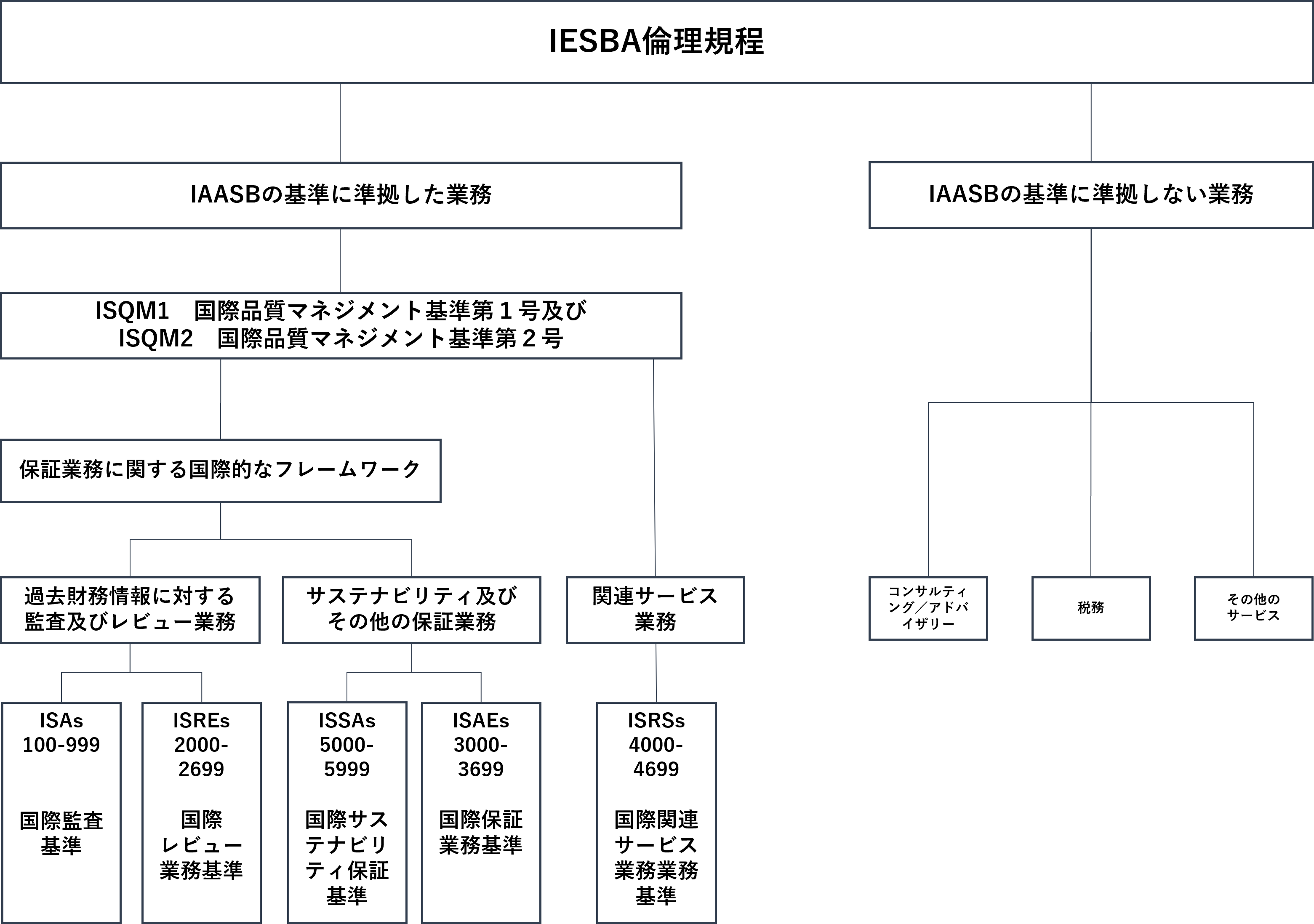

- 国際監査基準(International Standards on Auditing:ISAs):過去財務情報に対する監査に適用される基準

- 国際レビュー業務基準(International Standards on Review Engagements:ISREs):過去財務情報に対するレビュー業務に適用される基準

- 国際保証業務基準(International Standards on Assurance Engagements :ISAEs):過去財務情報の監査又はレビュー以外の保証業務に適用される基準

- 国際関連サービス業務基準(International Standards on Related Services :ISRSs):関連サービス契約に適用される基準

- 国際品質マネジメント基準(International Standards on Quality Management :ISQMs):IAASBが公表する基準を適用して実施する全ての業務に適用される基準

- 国際サステナビリティ保証基準(International Standard on Sustainability Assurance:ISSA):サステナビリティ情報に対する保証業務に適用される基準

【IAASB公表物の体系】

- ※「International Standard on Sustainability Assurance (ISSA) 5000 Implementation Guide」 Diagram A.2 - Relationship Between ISSA 5000 and the IESBA Code and ISQMs(2025年1月27日公表)を基に当協会が作成しています。

2.国際監査・保証基準審議会(IAASB)

IAASBは、国際倫理・監査財団(International Foundation for Ethics and Audit:IFEA)*に設置されている監査、品質管理、レビュー業務、その他の保証業務及び関連サービス業務に関する国際基準の設定機関です。

詳細は、IAASBウェブサイトをご参照ください。

IAASBの目的

IAASBの目的は、高品質の監査、保証及びその他の関連する基準を設定し、国内外の監査及び保証基準の収斂を促進することにより公共の利益に資することであり、それにより、世界中の業務の品質と一貫性を高め、グローバルな監査及び保証の専門家に対する信頼を強化することにあります。

IAASBのメンバー

- 議長及び副議長を含むIAASBのメンバーは、公益監視委員会(Public Interest Oversight Board: PIOB)*が設置した基準設定審議会指名委員会(Standard Setting Boards Nomination Committee:SSB NomCo)*によって任命されます。

(*)本ページ内「3.国際倫理・監査財団(IFEA)」参照 - IAASBのメンバーは、実務家と非実務家からなる16名で構成されます。そのうち実務家は5名以下でなければならないとされています。ここでいう実務家とは、例えば、監査法人などに所属する公認会計士等を指します。また、IAASBには、PIOBと協議の上、IFAC理事会の裁量で任命された最大3名のオブザーバーを含めることができます。

- IAASBメンバーの任期は3年(再任1期可。最長6年)です。

- 各IAASBメンバーは、1名のテクニカルアドバイザーを会議に同行させることができます。テクニカルアドバイザーは、IAASBメンバーを支援し、また、IAASBのプロジェクトに参加することができますが、議決権はありません。

- 2026年1月現在のIAASBメンバーは以下のとおりです。日本のIAASBメンバーとし大野 美希子氏が参加されています。

- Tom Seidenstein氏(議長。米国)

- Edo Kienhuis氏(副議長。オランダ)

- Sami Alshorafa氏(サウジアラビア)

- Hernán Casinelli氏(アルゼンチン)

- Nancy Cheng氏(カナダ)

- Vishal Doshi氏(インド)

- William Edge氏(オーストラリア)

- James Ferris氏(英国)

- Amaro Gomes氏(ブラジル)

- Robert Koethner氏(ドイツ)

- Neil Morris氏(英国)

- Mikiko Ono氏(日本)

- Chrystelle Richard氏(フランス)

- Greg Schollum氏(ニュージーランド)

- Wendy Stevens氏(米国)

- Xiaoyue Sun氏(中国)

- また、テクニカルアドバイザーとして辻 安紀子氏(当協会研究員)が参加されています。

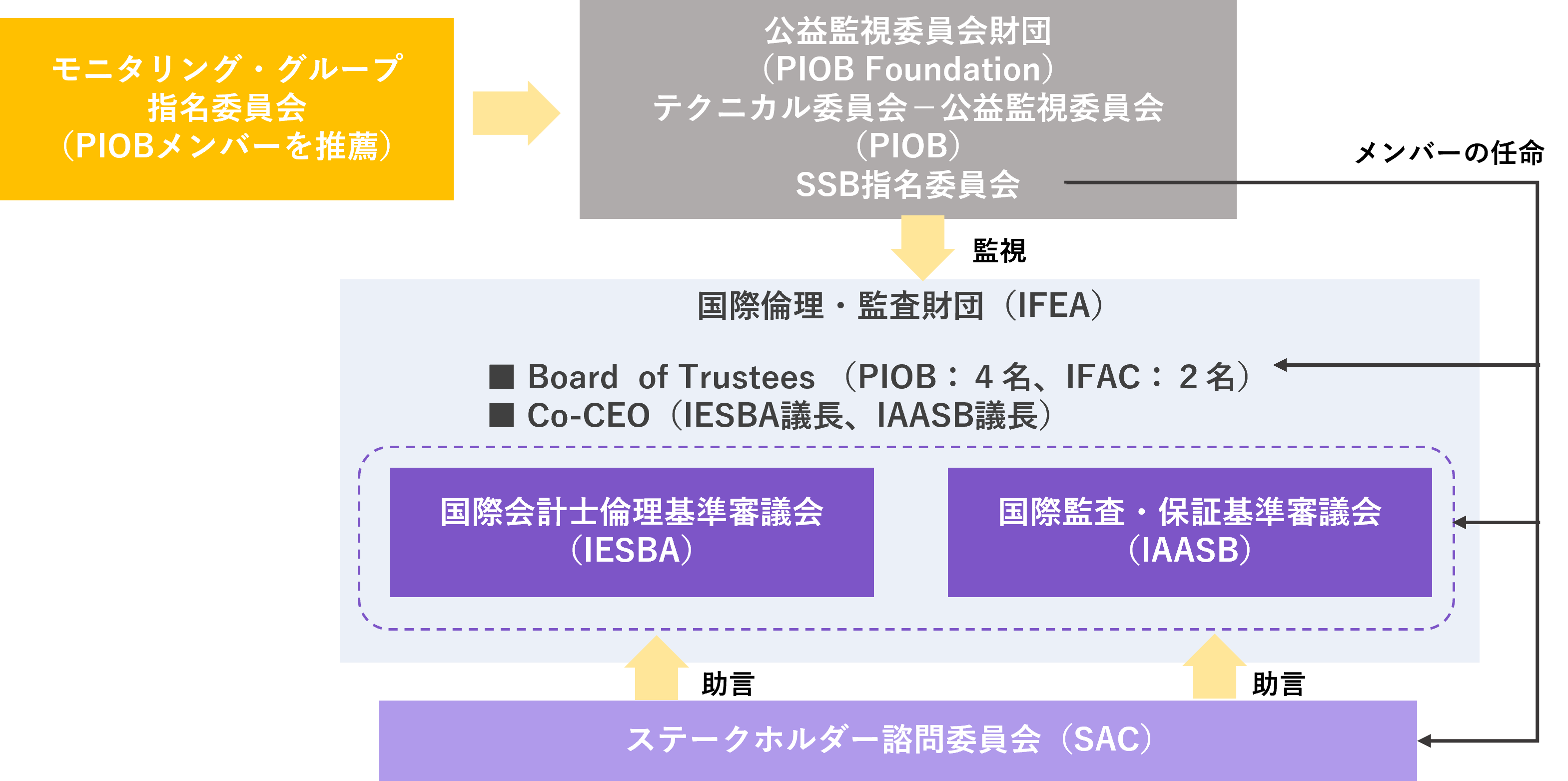

3.国際倫理・監査財団(IFEA)

IFEAは、公共の利益のために、倫理及び監査・保証に関する高品質な国際基準の設定を支援する非営利団体です。新たなガバナンス構造に基づく独立性を強化するというモニタリング・グループからの提言を受け、2022年末に設立されました。IAASB及び国際会計士倫理基準審議会(International Ethics Standards Board for Accountants:IESBA)の運営は、従来は国際会計士連盟(International Federation of Accountants: IFAC)が行っていましたが、2023年1月からIFEAに移管されています。

なお、IESBAのGabriela Figueiredo Dias議長及びIAASBのTom Seidenstein議長がIFEAの共同CEOを務めています。

詳細は、IFEAウェブサイトをご参照ください。

IFEAの使命

IFEAの使命は、以下によって倫理及び監査・保証における高品質な国際基準の開発を支援することです。

- 独立した専門的で厳格な基準設定プロセスを確保する。

- 基準設定プロセス全体を通じて公共の利益を支援する。

- IAASB及びIESBAを通じて、国際基準の開発、適用、導入支援と、利害関係者への教育や情報提供を支援するための調査を実施する。

IFEAを取り巻く組織の関係

IAASB及びIESBAの関係性を含むIFEAを取り巻く組織の関係は以下のとおりです。

モニタリング・グループ

モニタリング・グループ(Monitoring Group:MG)は、国際監査・倫理基準設定主体のガバナンスを監視する規制当局の組織であり、国際監査・倫理基準設定プロセス全体のガバナンスとその有効性のレビューに対する責任を負っています。

MGのメンバーは、バーゼル銀行監督委員会(BCBS)、欧州委員会(EC)、金融安定理事会(FSB)、保険監督者国際機構(IAIS)、監査監督機関国際フォーラム(IFIAR)、証券監督者国際機構(IOSCO)、及び世界銀行です。

MGは、2020年7月に「国際監査・倫理基準設定システムの強化」に関する提言(原題:Strengthening the International Audit and Ethics Standard-Setting System)を公表しました。本提言は、MGが2015年に有効性レビューを開始した際に掲げた、公益への対応力を高め、監査の質を向上させるために、国際監査・倫理基準設定を強化するという全体的な目的を達成するためのものとされています。

具体的には、以下の目的を達成するための提言となっています。

- 独立した多様な利害関係者が包括的に関与する基準設定システムを実現する。

- 公益フレームワークに基づく独立性を強化した監視と基準設定により、基準設定プロセス内において、また基準開発の全サイクルを通じて、公益への配慮を強調する。

- 加速度的に変化する状況に応じて、適時に高品質な基準の開発を促進させる。

なお、「2.国際監査・保証基準審議会(IAASB)」に記載のとおり、IAASBの組織体制等は、MGの提言に沿った改革が進められています。

公益監視委員会

公益監視委員会(Public Interest Oversight Board:PIOB)は、IAASB及びIESBAが策定する国際的な倫理及び監査・保証の基準の品質と公共の利益の向上を目指す、独立した監視機関です。

PIOBは、基準設定のデュー・プロセス、両審議会の戦略及び作業計画、及び両審議会や諮問委員会などの候補者を選定するための指名プロセスを監視します。

2025年1月現在、PIOBメンバーとして古澤知之氏が参加されています。

基準設定審議会指名委員会

基準設定審議会指名委員会(Standard Setting Boards Nomination Committee:SSB NomCo)は、PIOBによって設置されたIAASB及びIESBAのメンバーの選出を担う組織です。IAASB及びIESBAの世界的な年次募集案内を作成及び発行し、申請書の審査、最終候補者のリストアップを行い、議長を含むIAASB及びIESBAメンバーの任命に関してPIOBに提言を行います。

2025年1月現在、SSB NomCoメンバーとして山田辰己氏が参加されています。

IFEAの評議会

IFEAの事業と業務は、6名の評議員によって監督されます。

評議会は、PIOBによって指名された4名の公益評議員と、IFACによって指名された2名の民間企業評議員で構成されます。PIOBは、IAASBとIESBAの基準設定プロセスの監視に責任を負っており、また、MGは、評議会のオブザーバーを任命する権利を持っています。

ステークホルダー諮問委員会

ステークホルダー諮問委員会(Stakeholder Advisory Council:SAC)は、IAASB及びIESBAに技術的な助言等を行うための諮問機関です。多様なステークホルダーにより構成されており、両審議会のボードの戦略や作業計画の優先順位、重要な新規基準設定プロジェクトの開始提案に関する助言、また両審議会の基準をグローバルで適用・導入するに当たっての意見などを提供しています。

2025年1月現在、SACメンバーとして、倉持亘一郎氏、鈴木利光氏、松本千賀子氏が参加されています。