1.監査以外の保証業務

公認会計士が行う業務には、監査以外の保証業務もあります。

財務諸表のレビュー業務(Review engagement)は、業務実施者が実施した手続に基づいて、財務諸表が、全ての重要な点において、適用される財務報告の枠組みに準拠して作成されていないと信じさせる事項が認められなかったかどうかに関し、結論を表明することにあります。

監査及びレビュー業務が過去財務情報を対象としているのに対し、監査及びレビュー業務以外の保証業務は、以下を対象としています。

・ 過去財務情報のうち、監査及びレビュー業務の対象とならないもの(財務諸表、個別財務表、財務諸表項目以外)

・ 将来財務情報

・ プロセス・行為 等

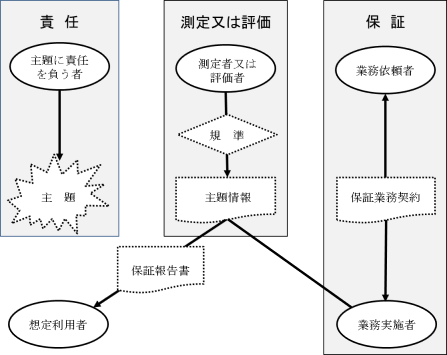

(1) 保証業務とは

保証業務とは、適合する規準①によって主題②を測定又は評価した結果である主題情報③に信頼性を付与することを目的として、業務実施者④が、十分かつ適切な証拠を入手し、想定利用者(主題に責任を負う者を除く。)⑤に対して、主題情報⑥に関する結論を報告する業務をいいます。

例えば、以下のようなイメージとなります。

COSO内部統制の統合的なフレームワーク①によって、●●社の○○業務に係る内部統制②を測定又は評価した結果である経営者の作成した内部統制報告書③に信頼性を付与することを目的として、XX監査法人④が、十分かつ適切な証拠を入手し、YY社の取締役会⑤に対して、上記の内部統制報告書⑥に関する結論を報告する業務をいいます。

- ★「保証(assurance)」とは主題情報に信頼性を付与することであり、法律上の保証(guarantee)や保険(insurance)とは意味の異なるものとなります。

(保証業務当事者の関連図)

- (出典)保証業務実務指針3000実務ガイダンス第1号「監査及びレビュー業務以外の保証業務に係るQ&A(実務ガイダンス)」Q5

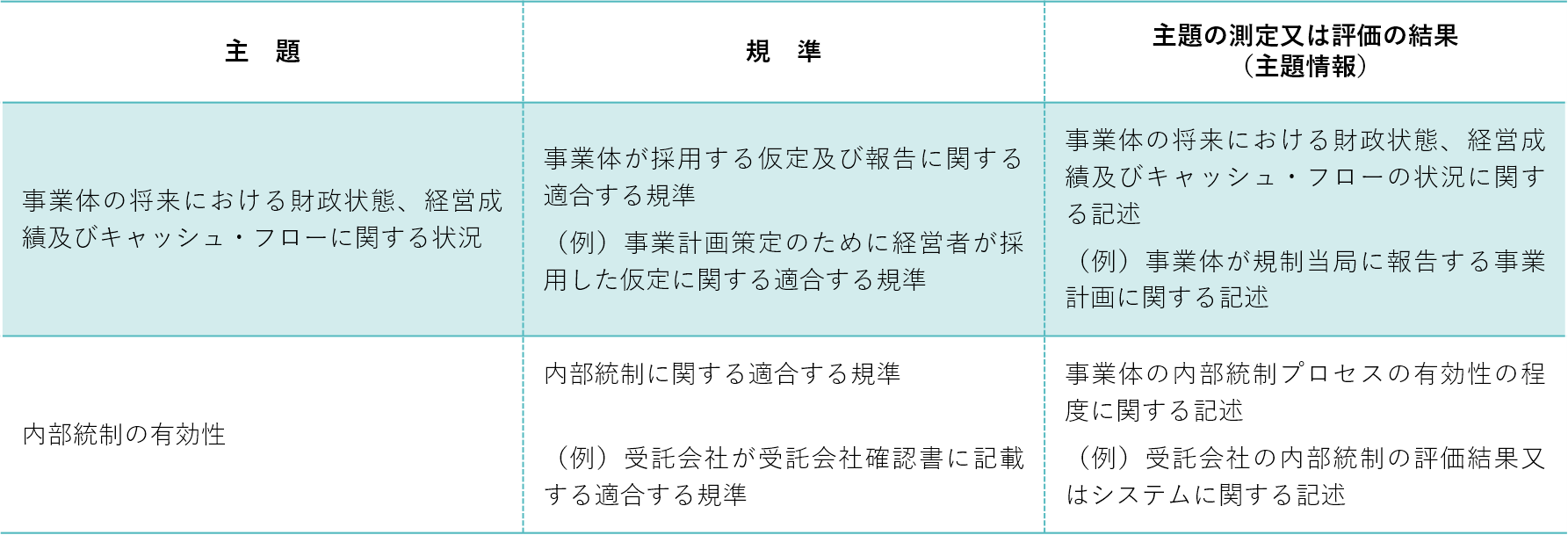

(2) 主題情報

主題情報とは、主題に責任を負う者が一定の規準によって当該主題を評価又は測定した結果を表明する情報をいいます。

例えば、財務諸表監査の場合は次のようになります。

主題:事業体の財政状態、経営成績及びキャッシュ・フローの状況

規準:財務報告のフレームワーク

主題情報:財務諸表

(例示)

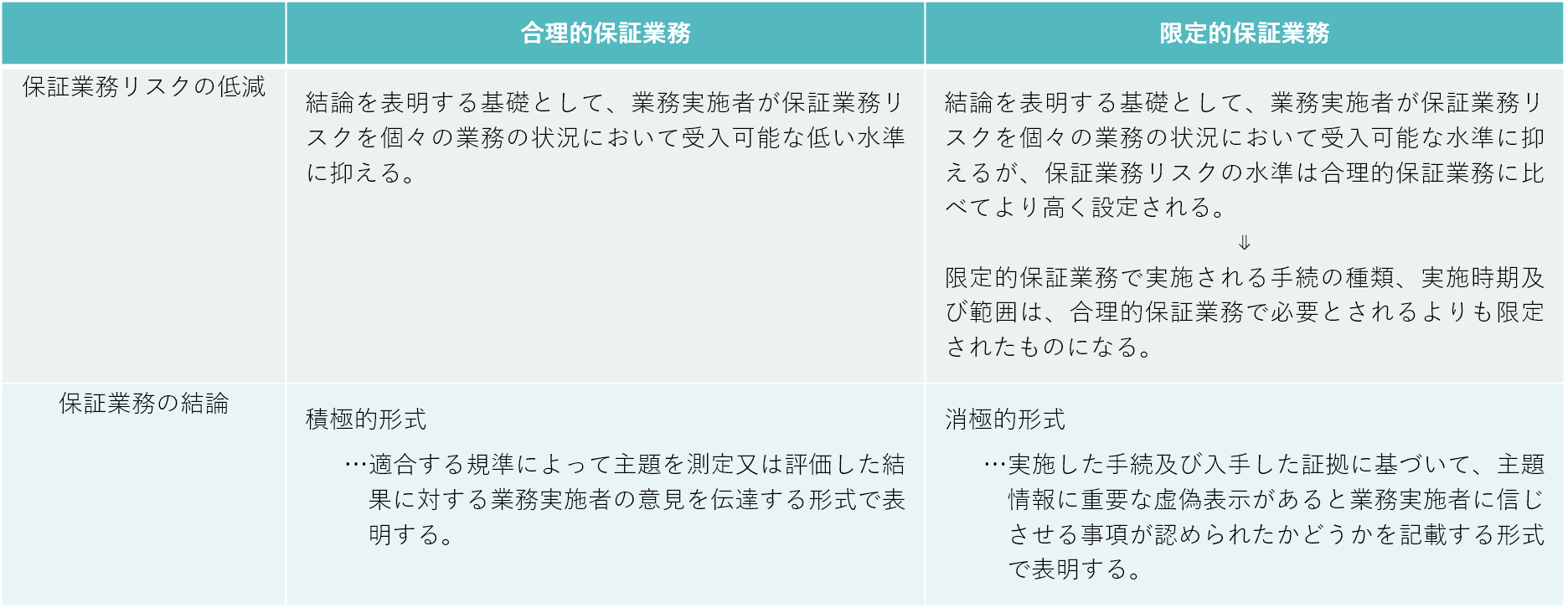

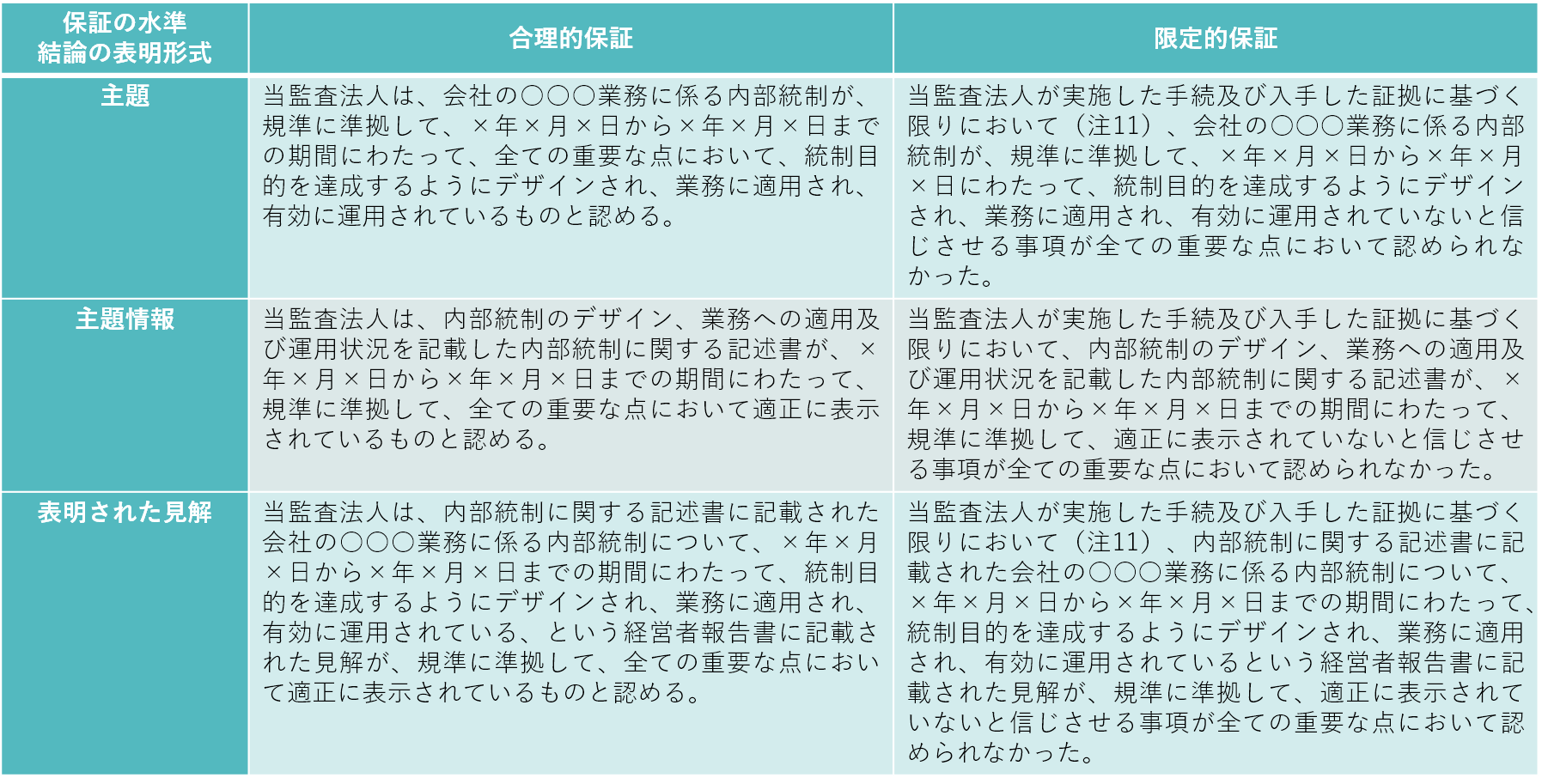

(3) 合理的保証業務と限定的保証業務

保証業務は、保証業務リスクの程度により、合理的保証業務と限定的保証業務に分類されます。合理的保証業務では、業務実施者が、当該業務が成立する状況のもとで、積極的形式による結論の報告を行う基礎として合理的な低い水準に保証業務リスクを抑えます。これに対して、限定的保証業務では、合理的保証業務の場合よりは高い水準ではあるが、消極的形式による結論の報告を行う基礎としては受け入れることができる程度に保証業務リスクの水準を抑えます。

(参考)主題情報の提示を受ける保証業務に係る保証報告書の結論表明の例

【前提】

主題:内部統制に関する記述書に記載された○○○業務に係る内部統制の状況であり、当該内部統制には、統制活動のみならず、リスクの評価と対応、統制環境、情報と伝達、モニタリング及びITへの対応の内部統制の基本的要素の全てが含まれている。

主題情報:題情報は内部統制に関する記述書であり、会社の○○○業務の記述、内部統制のデザイン、業務への適用及び運用状況に関する規準、統制目的が記載されている。

- (出典)保証業務実務指針3000「監査及びレビュー業務以外の保証業務に関する実務指針」付録3

(4)参考

- 企業会計審議会「財務情報等に係る保証業務の概念的枠組みに関する意見書」

- 期中レビュー基準報告書第1号「独立監査人が実施する中間財務諸表に対するレビュー」

- 期中レビュー基準報告書第2号「独立監査人が実施する期中財務諸表に対するレビュー」

- 期中レビュー基準報告書第2号実務ガイダンス第1号「東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューに関するQ&A(実務ガイダンス) 」

- レビュー業務実務指針2400「財務諸表のレビュー業務」

- レビュー業務実務指針2400実務ガイダンス第1号「財務諸表のレビュー業務に係るQ&A(実務ガイダンス)」

- 保証業務実務指針3000「監査及びレビュー業務以外の保証業務に関する実務指針」

- 保証業務実務指針3000実務ガイダンス第1号「監査及びレビュー業務以外の保証業務に係るQ&A(実務ガイダンス)」

- 保証業務実務指針3000実務ガイダンス第2号「監査及びレビュー業務以外の保証業務に係る概念的枠組み(実務ガイダンス)」

- (*)実務ガイダンスは基準、報告書及び実務指針の適用を補足するための文書となります。会員が遵守すべき基準等には該当しませんが、基準等の適用に当たっての背景となる考え方や事例を取りまとめたものであり、会員が業務を実施する際の参考に資するために提供しています。

監査業務等公表物の体系についてはこちらをご参照ください。

また、2018年12月5日に実施した本部主催CPE研修「監査及びレビュー業務以外の保証業務に関する実務指針等の解説」(講師:結城秀彦氏)の動画を公開しております。

2.合意された手続業務(AUP)

社会からの様々なニーズの一つとして、財務情報及び財務情報以外の主題の信頼性を高める業務へのニーズがあります。このようなニーズに応える業務としては、例えば、財務情報に対しては、合理的保証業務としての監査のほか、限定的保証業務としてのレビューがあります。

主題に対し、業務実施者が、業務依頼者(状況によっては、業務依頼者以外の実施結果の利用者も含む。)との間で合意した手続を実施する合意された手続業務も、業務実施者から報告された手続実施結果に基づき、情報等の利用者が自らの責任で当該情報等の信頼性を判断し利用することに資するものであり、情報等の信頼性の向上のニーズに応えるものです。

(1) 合意された手続業務とは

合意された手続業務(AUP(豆知識): Agreed-upon procedures engagement)とは、業務実施者が、業務依頼者(主題に責任を負う者、規制当局又は特定の利用者)との間で合意された手続で実施されたもの及びそれに基づき発見した事項を報告する業務をいいます。これは、実施される手続が主題に責任を負う者又は限られた利用者との間の合意によって特定されるものであり、上述した1.(1)の保証業務の定義を満たしません(保証業務実務指針3000実務ガイダンス第2号「監査及びレビュー業務以外の保証業務に係る概念的枠組み(実務ガイダンス)」第22項)。

合意された手続に基づく報告書は、合意された手続の背景や決定理由を知らない第三者が報告書に記載されている結果を誤って解釈するおそれがあるため、手続について合意した者以外の者による利用は制限される場合もあります。

- (豆知識)「合意された手続業務」というと長いので、「エー・ユー・ピー」と言うことが多いです。

(2) 合意された手続業務の特質

合意された手続業務においては、業務依頼者が実施される手続を業務の目的に照らして適切であると認めた場合に、業務実施者が、業務実施者と業務依頼者が合意した手続を実施します。

業務実施者は、実施結果報告書において、実施した合意された手続で実施されたもの及びそれにより発見された事項を報告します。

業務依頼者及び業務依頼者以外の実施結果の利用者は、業務実施者から報告された合意された手続及び手続実施結果を自ら検討し、業務実施者が実施した作業から自らの責任で結論を導くこととなります。

合意された手続業務においては、実施する手続を業務実施者と業務依頼者の間で合意するため、手続の種類・数量等、業務の内容は様々であり、手続実施結果報告書において結論を表明しない一方、手続実施結果を事実に即して客観的に記載することとなります。そのため、合意された手続業務は、実施される手続きの量によっては、簡易な業務であるとは言えない側面があります。

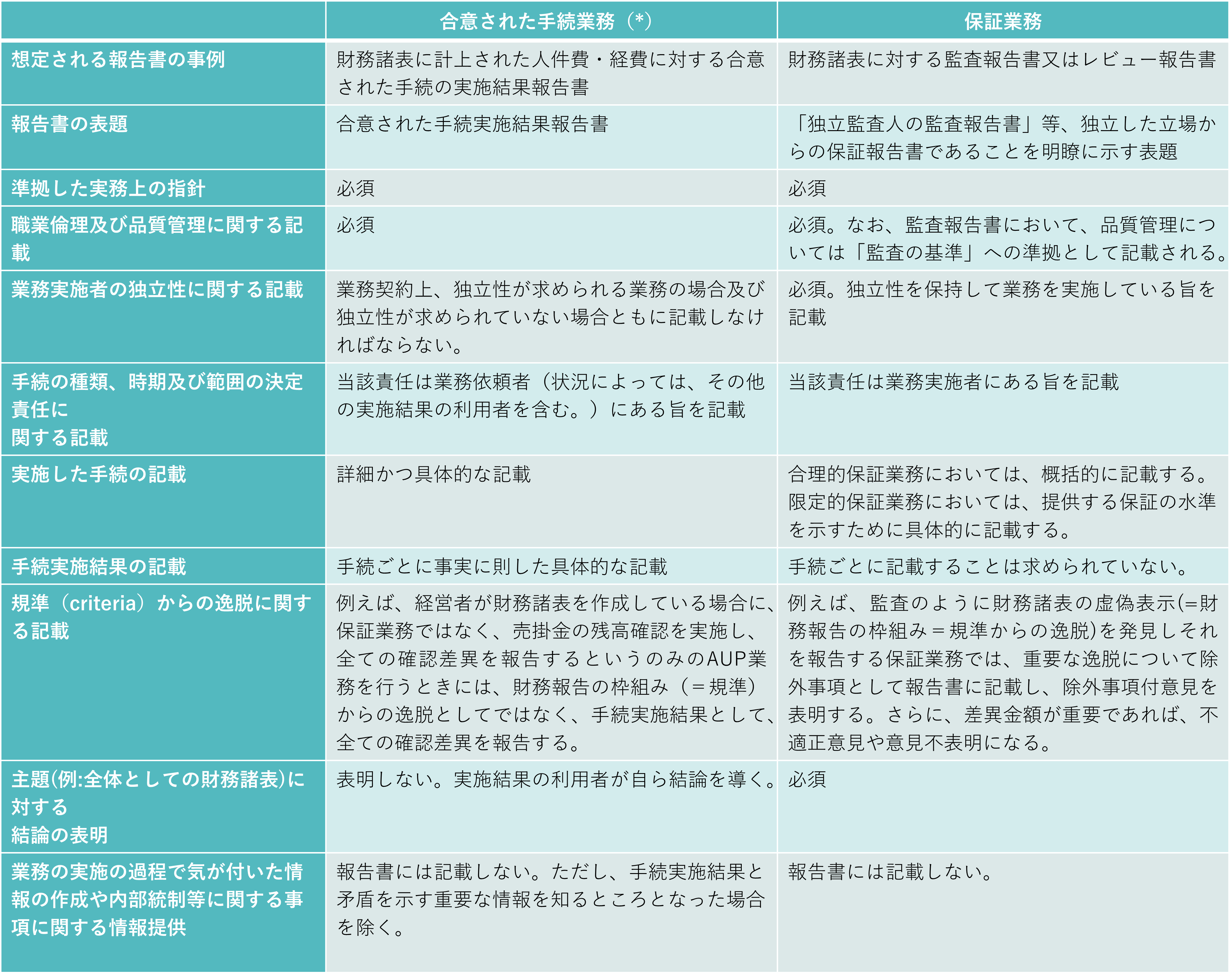

(3) 保証業務との主な相違点

- (*)専門業務実務指針4400「合意された手続業務に関する実務指針」に基づく合意された手続業務とします。

- (出典)専門業務実務指針4400実務ガイダンス第1号「合意された手続業務に係るQ&A(実務ガイダンス)」Q1一部抜粋

(4)参考

- 専門業務実務指針4400「合意された手続業務に関する実務指針」

- 専門業務実務指針4400実務ガイダンス第1号「合意された手続業務に係るQ&A(実務ガイダンス)」

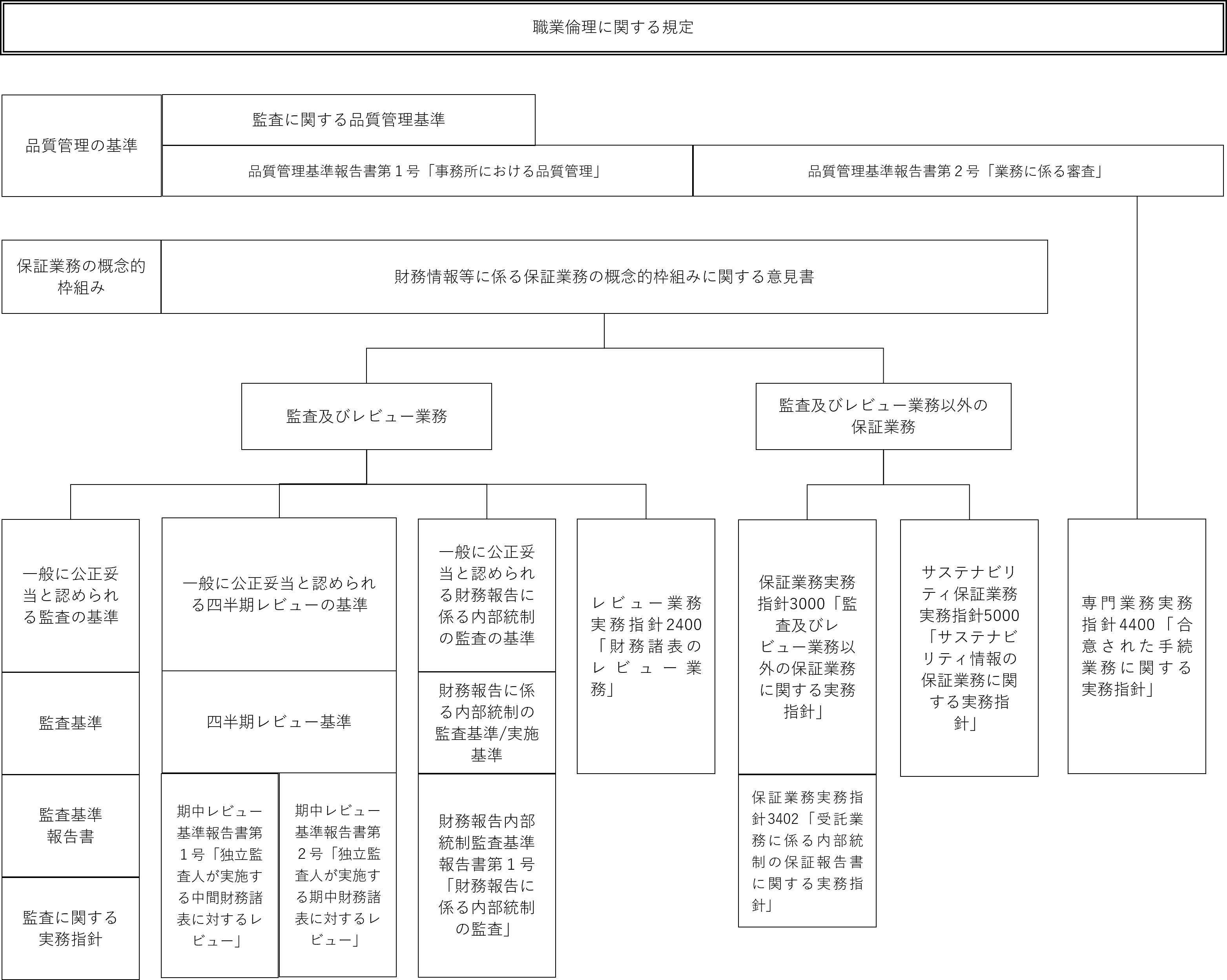

3.品質管理基準及び倫理規則との関係

下表のとおり、監査及びレビュー業務以外の保証業務及び合意された手続業務においても、監査と同様の職業倫理に関する規定(*)及び品質管理の基準に基づいて業務を実施することとなります。

- (*)職業倫理に関する規定とは、公認会計士法・同施行令・同施行規則、日本公認会計士協会が公表する会則、倫理規則及びその他の倫理に関する規定をいいます。

【保証業務等の体系と品質管理基準及び倫理規則の関係】