監査役若しくは監査役会、監査等委員会又は監査委員会(以下「監査役等」といいます。)と監査人※双方における監査業務の品質及び効率を高めるために、相互の信頼関係を基礎としながら、緊張感のある協力関係の下での適切な連携を図ることが求められています。ここでは、相互の連携に関してその必要性、連携に向けた取組についてご紹介いたします。

- ※本ウェブサイトにおいて「監査人」との記載は、「会社法監査における会計監査人」又は「金融商品取引法監査における監査人」と、必要に応じて読み替えるものとします。なお、会社法監査における会計監査人のみを指す場合には、「会計監査人」と記載しています。

- ※本ページの一部の項目及び参照先において2020年8月26日改正の監査基準委員会報告書260「監査役等とのコミュニケーション」を参照しています。

当該報告書は2022年10月13日に公表物の体系を変更したことに伴い表題を「監査基準報告書260「監査役等とのコミュニケーション」」に変更していますが、当該変更は監査役等とのコミュニケーションに関して監査人に遵守が要求される事項等に関する変更を伴うものではございません。

監査役等と監査人との連携の必要性

会社法において、監査役等は、取締役等に対し事業の報告を求め会社の業務及び財産の状況の調査を行う権限を有し、取締役の職務の執行を監査することがその役割となっており、業務監査と会計監査とが含まれています。また、監査役等は、会計監査人の監査の方法と結果の相当性を判断する責務を負っており、他方で、監査役等の会計監査人への報告請求権及び会計監査人の監査役等に対する報告義務が規定されています。さらに金融商品取引法第193条の3においても、監査人による監査役等への法令違反等事実の通知義務が規定されています。

一方、監査人は、主として会社の財務報告書類の会計監査を行うことを職務としていますが、会計監査の枠内で、又は経営者が作成した内部統制の整備状況や有効性の評価に係る内部統制報告書の監査を通じて、内部統制の有効性の評価を行うこともその役割とされています。

監査役等と監査人は、それぞれが担う監査の実効性を確保し、有効性及び効率性を高めるために相互の連携が求められており、また、その職務を通じて企業不祥事の発生防止を始めとした企業活動の健全化を図り、企業の持続的な成長と中期的な企業価値の向上に貢献することが期待されています。

また、監査基準報告書260「監査役等とのコミュニケーション」においても、有効な双方向のコミュニケーションは、以下のことを行う上で重要であるとされており、両者の連携はますます重要性を増しています。

- 監査人と監査役等が、監査に関する事項を理解し、効果的な連携をもたらすような関係を構築すること

- 監査人が、監査役等から監査に関連する情報を入手すること

- 監査役等が、財務報告プロセスを監視する責任を果たし、それによって、財務諸表の重要な虚偽表示リスクを軽減すること

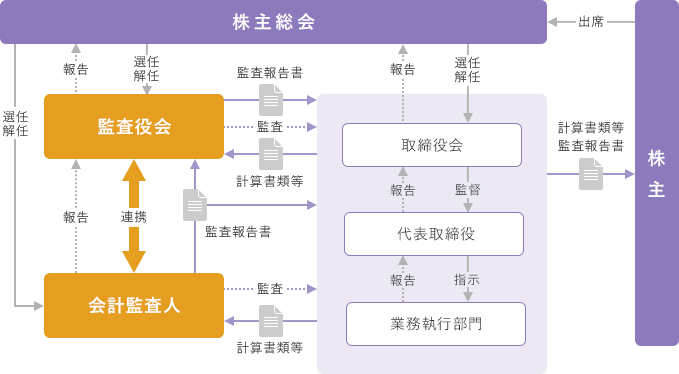

なお、両者の関係性を下表のようにまとめておりますので、ご参照ください。

監査役等と監査人との連携に向けた取組

日本公認会計士協会では、監査役等と監査人との連携を実効あるものとすべく、下記の取組を実施しています。「監査役等への品質管理レビューの結果等の通知」について

監査役等への日本公認会計士協会の品質管理レビュー結果及び公認会計士・監査審査会の検査結果の伝達については、従来から監査人に周知を行ってきました。2020年度において品質管理レビュー制度が改正されており、その内容を反映させるため、2020年8月20日付けで監査基準委員会報告書260「監査役等とのコミュニケーション」が改正されました。また、2020年10月15日付けで「品質管理レビュー結果等の伝達に当たって(お知らせ)」が公表されており、新制度に基づく品質管理レビューの概要が取りまとめられています。

「監査上の主要な検討事項(KAM)」について

2018年7月に監査基準が改訂され、2021年3月期の上場企業等の金融商品取引法監査から、監査人の監査報告書に「監査上の主要な検討事項(Key Audit Matters:KAM)」を記載することが要求されます。KAMは、監査人が監査の過程で監査役等とコミュニケーションを行った事項の中から決定されるため、両者のコミュニケーションの更なる充実が求められます。

KAMの詳細については以下をご参照ください。