米証券取引委員会(SEC)は、2022年3月21日に、上場企業に対して、Form 10-K等の年次報告書において気候関連情報の開示を求める規則を提案しました 。

(1)開示項目案の内容

規則案においては、以下の事項を開示することが提案されています。

- 気候関連リスクに対するガバナンス及び関連するリスク管理プロセス

- 気候関連リスクの事業及び財務諸表への短・中・長期の影響

- 気候関連リスクの戦略、ビジネスモデル及び見通しに与える影響

- 気候関連の事象(自然災害やその他気象現象等)及び移行に関する活動が、財務諸表の項目及び財務上の見積りや仮定に及ぼす影響

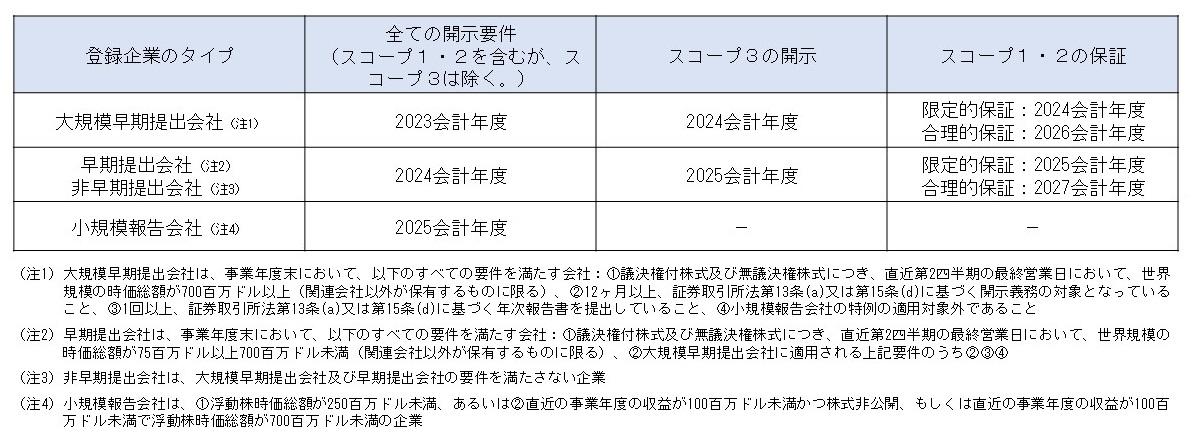

- 温室効果ガス(GHG)排出量について直接排出量(スコープ1)と間接排出量(スコープ2)

なお、バリューチェーンにおけるGHG排出量(スコープ3)についても、それが重要な場合、又はスコープ3を含む排出目標を設定した場合には、開示が求められます。スコープ3の開示に関しては、セーフハーバー・ルールの導入が提案されています。

加えて、既にシナリオ分析を実施している、移行計画を策定している、又は気候関連の目標を公表している場合、投資家が気候リスク管理の状況を理解するための特定の開示が求められます。

(2)アテステーション

早期提出会社(accelerated filer)及び大規模早期提出会社(large accelerated filer)の場合は、少なくともスコープ1及びスコープ2の開示に対して独立した認証サービスプロバイダー(independent attestation service provider)から保証を受けることとされています。2024年度以降に規模に応じて順次適用開始となり、限定的保証から合理的保証への段階的な引き上げも提案されています。

(出所)金融庁「金融審議会ディスクロージャーワーキング・グループ(令和3年度)」第7回(2022年3月24日)資料1を基に作成

国際会計士連盟(International Federation of Accountants:IFAC)は、こうしたSECの提案を歓迎するコメントを表明しています 。

IFACのCEO Kevin Danceyは、次のように述べています。

「今回のSECの提案により、世界中の政策立案者と利害関係者は、IFRS財団の下に新しく設立されたISSBやEUにおける作業等、気候関連の開示に関する重要なイニシアチブを比較・対照することができるようになりました。これら全てのイニシアチブ間の調整は、意思決定に有用な情報にとって不可欠です。サステナビリティと気候変動の開示に関する調和のとれたグローバルなシステムを構築し、各国・地域ごとに基準や規制が多種多様となることを回避することが重要です。IFACはまた、ナラティブ及びパフォーマンスに焦点を合わせた測定を促進し、サステナビリティ開示を財務報告と適切に整合させていくような規制をサポートしていきます。」